世界のカーボン市場は、制度化とコンプライアンスを前提とする段階へと移行しています。各国政府が自国の経済構造や排出実態に即した制度設計を進める中で、ボランタリー中心の取り組みは、国家が関与するカーボン経済へと移り変わっているのです。現在のカーボンクレジット市場では、政府承認や国際的な整合性、環境完全性が、クレジットの価値を左右する重要な基準となっています。

本記事では、パリ協定第6条、欧州における排出量取引制度、CBAMの拡大、アジア地域で拡大している環境制度、航空分野におけるCORSIAなどの状況を解説していきます。本記事を通して、国際的な気候ファイナンスへの理解を深めましょう。

パリ協定第6条は、国際的なカーボンクレジット市場の信頼性を支える中核的な枠組みです。各国が達成した排出削減成果について、透明性を確保し、二重計上を防止するルールのもとで移転・取引できる、現時点で唯一の国際的メカニズムを提供しています。承認手続きや透明性、環境完全性に関する明確なルールを定めることで、第6条は、正当性が担保され、国際的に認められるクレジットとは何かを明確に示しています。

近年では、新興国・途上国を中心に、第6条を実装するための制度整備も着実に進んでいる状況です。アフリカ諸国の中には、国家レベルのカーボン・フレームワークを導入し、政府承認書(LoA)の手続きを明確化する動きも見られます。こうした仕組みにより、民間事業者の参画が可能となり、市場参加の裾野が広がりつつあります。

政府による承認は、クレジットの品質を示す重要な指標です。買い手の視点から見ると、政府の承認の有無は、クレジットの信頼性を判断する一つの指標としての役割を果たします。こうした要素は、信頼性の高い気候ファイナンスを世界規模で拡大していく上で、不可欠な基盤と言えるでしょう。

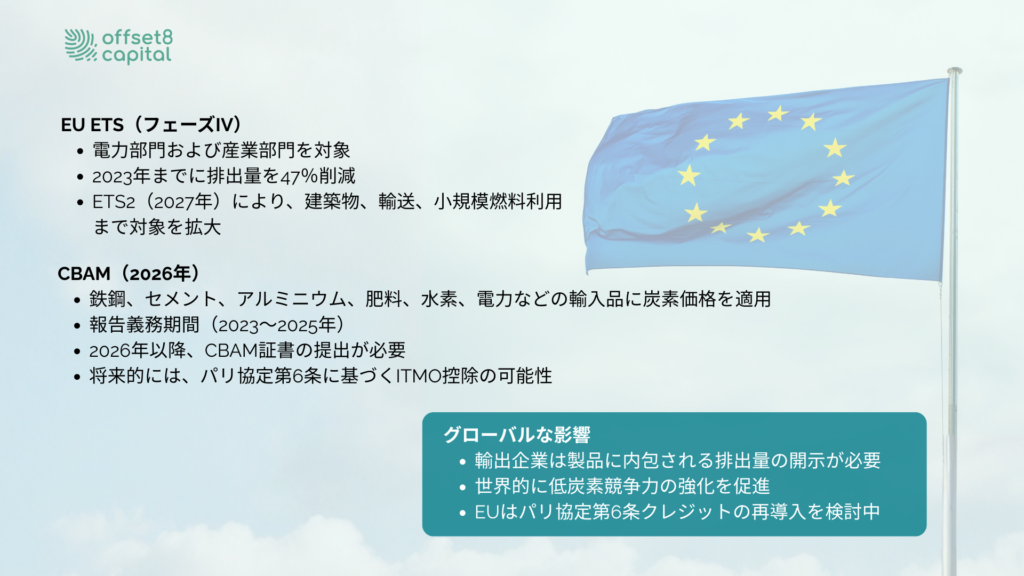

図1:拡大を続ける欧州のカーボン市場枠組み

2005年に開始されたEU排出量取引制度(EU ETS)は、欧州の気候政策の中核であり、世界でも特に発達したたカーボン市場です。電力部門および産業部門からの排出量は2005年比で2023年までに47%減少しており、カーボンプライシングが実効的な脱炭素を促すことが示されました。そして、フェーズIV(2021〜2030年)では、2030年までに62%削減という目標が掲げられています。2024年には海運分野が制度対象に加わり、2027年にはETS2が建築物、道路輸送、小規模燃料利用者へと適用範囲を拡大する予定です。この制度の変革により、日常の経済活動の中に炭素コストが組み込まれていく見通しです。

炭素国境調整メカニズム(CBAM)は、EU域外で製造された製品をEUに輸入する際、その製造過程で排出された炭素に対して炭素価格を課す新たな制度です。CBAMは、2026年1月1日からEUで本格的に導入され、鉄鋼、セメント、アルミニウム、肥料、水素、電力といった、エネルギー集約度の高い製品が対象となっています。この制度の目的は、排出の国外移転を防止し、EU域内で進められてきた脱炭素努力が、高排出の輸入品によって損なわれることを防ぐことです。

移行期間にあたる2023年から2025年までは、輸入者に求められる義務は、輸入製品に内包される温室効果ガス排出量の報告に限定されていました。しかし、2026年以降は、EU排出量取引制度(EU ETS)の炭素価格に連動したCBAM証書を購入し、提出することが義務化されます。なお、原産国ですでに炭素価格が支払われている場合には、その相当額がCBAMの支払義務から控除される仕組みが設けられています。

CBAMは、世界の貿易競争力のあり方にも大きな影響を与え始めています。EU向けに製品を輸出する企業は、製品ごとに内包される排出量を開示することが求められるようになり、より透明性の高いデータ管理体制や、低炭素型のサプライチェーンづくりが欠かせなくなっています。特にアジアや中東の生産者にとって、欧州向けのエネルギー集約型製品の輸出は重要です。今後は、低排出の生産体制を客観的に示せるかどうかが、競争力を左右するポイントになっていくでしょう。

EUは、2025年10月に規則(EU)2025/2083を採択し、当初のCBAM枠組み(規則2023/956)を改正しました。この改正は、事務手続きの簡素化、コンプライアンス要件の明確化、報告段階から運用段階への円滑な移行を目的としています。主な改正点は以下のとおりです。

今回の改正により、CBAMは実務負担を抑えつつ、炭素価格の透明性と公平性をより重視する制度へと整理されたと言えるでしょう。

2025年におけるアジアのカーボンクレジット市場では、制度整備が急速に進みました。各国政府は、実証段階にとどまっていた取り組みを、拘束力を持つコンプライアンス制度へと本格的に移行させています。

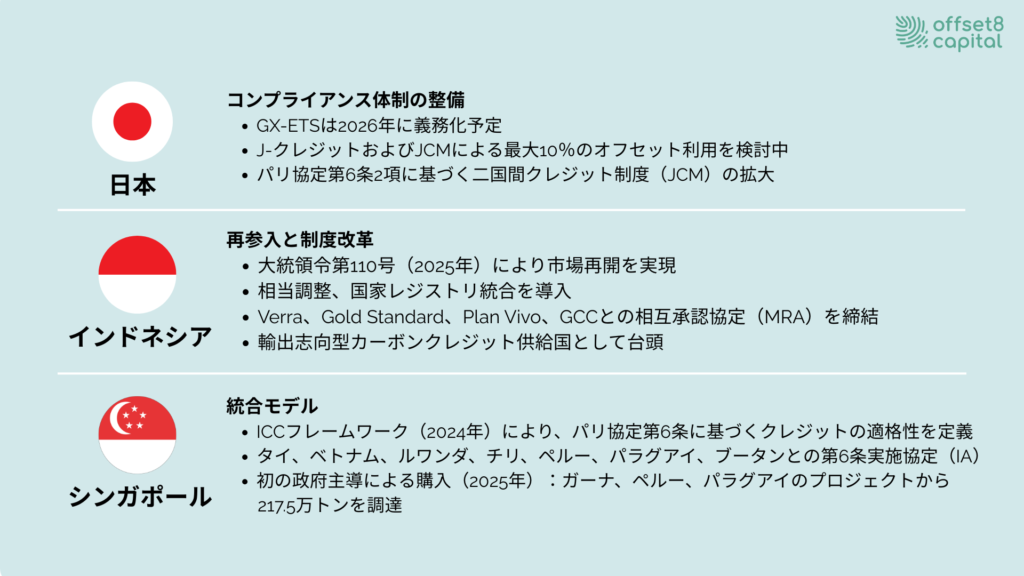

図2:アジアのカーボン市場における政策加速と統合

日本では、GX-ETS(グリーントランスフォーメーション排出量取引制度)を2026年に義務化する方針が示されており、企業間でのクレジット取引を、コスト効率の高い脱炭素の手段として位置づけています。政策当局では、J-クレジットとJCMクレジットを活用したオフセットを、排出量の最大10%まで認めるという案が提案されています。一方、二国間クレジット制度は国際的な広がりを見せており、2025年9月にはインドが31番目のパートナー国として参加しました。これにより、新興国を含む形で、パリ協定第6条2項に基づく国際協力の枠組みが、より強固なものとなっています。

インドネシアは、2025年10月に大統領令第110号を公布し、国際カーボン取引に再参入しました。この規制は、過去4年間で最も包括的な政策改革と位置づけられています。新たな規制では、相当調整の導入、レジストリの統合、完全な透明性基準が盛り込まれ、国際的な標準との整合が図られました。さらに、Gold Standard、Plan Vivo、Global Carbon Council、Verraとの相互承認協定(MRA)を通じて、インドネシアは自国のカーボンクレジットプロジェクトを国際市場につなげています。パリ協定第6条の枠組みの下で、輸出志向型のクレジット供給国としての立場を着実に確立しつつあります。

シンガポールは、国内炭素税と国際クレジット制度を組み合わせることで、アジアの中でも先進的なカーボン市場の仕組みを構築してきました。2024年には国際カーボンクレジット(ICC)フレームワークを導入し、パリ協定第6条に整合したクレジットの適格基準を明確にしています。この枠組みにより、企業は課税対象となる排出量の最大5%までを検証済みの国際クレジットで相殺することができるようになりました。

同時に、国家炭素税は1トン当たり25シンガポールドルへ引き上げられ、国内には明確な価格下限が設定されています。その一方で、信頼性の高い国際クレジットへのアクセスも維持されており、国内対策と国際市場を組み合わせた柔軟な制度設計が特徴です。さらに、タイ、ベトナム、ルワンダ、チリ、ペルー、パラグアイ、ブータンとパリ協定第6条に基づく実施協定(IA)を締結し、承認済みITMO取引のネットワークを構築してきました。これにより、シンガポールはアジアにおけるカーボン取引および気候ファイナンスの拠点としての役割を一段と強めています。

2025年には、シンガポール政府がガーナ、ペルー、パラグアイの4つのプロジェクトから、合計217万5,000トンの高品質な自然由来カーボンクレジットを国家レベルで購入する契約を結びました。この契約は、2030年のNDC達成を支援する目的で、2024年9月に実施された提案依頼(RFP)を経て最終化されました。あわせて、森林再生、クリーン調理ストーブ、持続可能な水システムといった、環境完全性の高い削減活動を対象に、国際プロジェクトの公募も開始されています。この仕組みは、信頼性の高いクレジットを長期的に確保するだけでなく、測定可能な気候便益を提供できる途上国への資金流入を後押しする役割も果たしています。

シンガポールの取り組みは、国内政策、民間セクターの参画、国際協力が、パリ協定の枠組みの下でどのように連動し得るのかを示す好例と言えるでしょう。2025年時点のシンガポールのカーボンクレジット市場は、第6条の実施や政府主導のクレジット調達において、国際的な標準に沿った制度設計を体現する事例として位置づけられます。

産業主導型コンプライアンス:CORSIAと航空分野の将来

航空業界は現在、国際民間航空機関(ICAO)が主導する国際航空のためのカーボン・オフセットおよび削減制度(CORSIA)を通じて、コンプライアンス段階に入りました。航空会社は、2019年水準を上回る国際線の排出増加分について、パリ協定に整合し、かつ相当調整が適用されたクレジットで相殺することが求められています。

CORSIAは、政府、企業、市場を一律の信頼性基準の下で結びつける、世界で初めての国際的な仕組みです。CORSIAの下で利用可能なクレジットには、モニタリング、報告、検証に加え、透明性や二重計上防止に関する厳格な要件が課されています。こういったCORSIA適格クレジットの供給量はまだ限られてるものの、制度に参加する航空会社からの需要は拡大しています。この需給のアンバランスにより、CORSIA適格クレジットの価格は上昇している状況です。こうした動向を受けて、排出削減型・除去型のどちらの炭素クレジット創出プロジェクトに対する投資関心も高まっています。

さらに、CORSIAは、海運や物流といった他の輸送分野にとっても参照モデルとなっています。こうした動きを通じて、コンプライアンス主導型のカーボン市場は、航空分野にとどまらず、より広い分野へと広がりを見せていくでしょう。

世界のカーボンクレジット市場は、自主的な炭素クレジットの利用を超え、政策を軸とする金融システムへと発展しています。信頼性に対する考え方についても、政府、基準設定機関、投資家の間で共通認識が形成されつつあります。

市場の価値は、排出削減量の多さだけで決まるものではありません。透明性や政策との整合性、さらにはコンプライアンスへの対応力も、重要な要素となっています。投資家や企業にとっては、政府承認書(LoA)により承認され、パリ協定第6条に沿って設計されたクレジットに目を向けることが重要です。同時に、相当調整の仕組みを正しく理解し、国内外で進む政策動向を踏まえたポートフォリオを構築する視点が求められます。2025年のカーボンクレジット市場を振り返ると、規制を制約として捉えるのではなく、投資の判断基準として活用できる企業や投資家が、より優位な立場に立ちつつあることが分かります。

今後のカーボン市場の成長は、コンプライアンスを競争力へと転換し、環境完全性を長期的な価値創出につなげられるかどうかにかかっています。早い段階から行動し、制度との整合を深めながら確信を持って投資を進める企業や投資家が、次の10年におけるカーボン経済の土台を形作っていくことになるでしょう。

免責事項

本記事は情報提供のみを目的としており、金融、投資、または規制に関する助言を意図したものではありません。Offset8 Capital Limitedは、ADGM FSRA(ライセンス番号:FSP No. 220178)の規制を受けています。本資料の内容について、その正確性または完全性について保証するものではありません。記載された見解はあくまで当社のものであり、予告なく変更されることがあります。

パリ協定第6条は、政府承認を前提とした、国際的な整合性を備えるクレジットのためのグローバルな枠組みとして、着実に整備が進められています。その流れの中で、政府承認書(LoA)に裏付けられた、環境完全性の高いクレジットへの関心が高まっています。

EU排出量取引制度(EU ETS)は、2005年の導入以降、産業部門における排出量を約47%削減してきました。CBAMは、この炭素コストの考え方を、鉄鋼やアルミニウムなどの輸入品にも広げる仕組みです。こうした制度の導入により、透明性と検証可能性を備えた低炭素生産に対する世界的な需要が高まっています。

日本、インドネシア、シンガポールでは、パリ協定第6条に基づく制度整備が着実に進められています。一方、ザンビアやマラウイでは、国家レベルでのカーボン・フレームワーク構築が進行中です。これらの市場は、まだ初期段階にあるものの、成熟のスピードが速く、コンプライアンスに沿ったカーボン経済への参入を目指す投資家にとって、長期的に高い成長余地を持つ市場と言えるでしょう。