機関投資家および政策の専門家は、洗練された気候ファイナンスの仕組みと測定可能な環境インパクトが交差するカーボン・ネガティブ市場において、これまでにない機会に直面しています。

本分析では、カーボン・ネガティブ戦略がポートフォリオをどのように変革し、従来の指標を超えたリターンをもたらすのかを包括的に考察します。カーボン・ネガティブであることの意味を正しく理解することは、気候変動との闘いにおける今後10年の気候ファイナンスを方向づける投資判断につながります。

カーボン・ネガティブとは、排出する量を上回る炭素を大気中から除去することで、地球全体の排出量に対して正味でプラスの効果を生み出す、革新的なアプローチです。

組織がカーボン・ネガティブを達成する場合、排出した温室効果ガスの総量を超える炭素除去を高度な手法によって実現し、自らの環境負荷を能動的に反転させる取り組みが求められます。この考え方は、単なるカーボン・ニュートラルを超えるものであり、大気中から除去された二酸化炭素の量を定量的に示すことが不可欠となります。

機関投資家にとって、カーボン・ネガティブの真の意味を理解することは、オフセットと実質的な大気中炭素除去との根本的な違いを認識することにほかなりません。この違いこそが、投資価値や政策遵守の判断を左右します。

カーボン・ネガティブの達成に向けた取り組みは、大気中の二酸化炭素を安定的かつ長期的に貯留する形へと変換する、炭素隔離プロセスの理解から始まります。森林や土壌といった自然の炭素吸収源は光合成を通じて機能し、一方で、工学的手法では直接空気回収や地中貯留といった技術が用いられています。これらの仕組みは、投資対象として成立するカーボン除去技術の科学的中核を構成します。

炭素循環の理解は、プロジェクトの永続性を評価する上での基盤です。加えて、検証基準は、投資が一時的な排出の移転ではなく、実質的な大気中炭素除去を確実にもたらしていることを担保する役割を果たします。

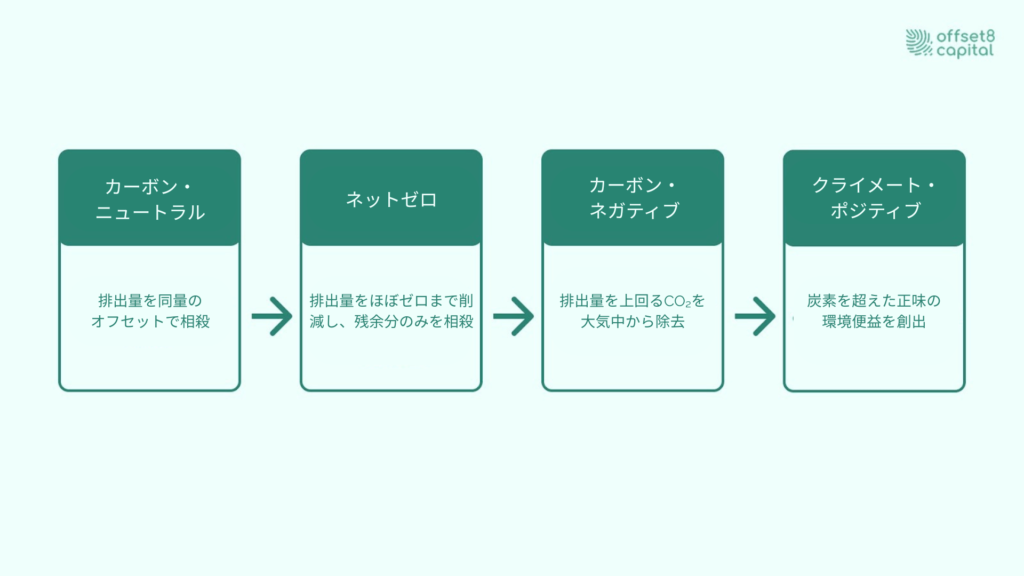

カーボン・ニュートラルからカーボン・ネガティブ、さらにクライメート・ポジティブへと進む流れは、企業の環境戦略における段階的到達点を示しています。こうした進展の中で、カーボンクレジットは重要な手段として機能し、企業が現時点で避けられない排出に対応しつつ、長期的な排出削減力を構築することを支えます。

高度な炭素除去技術を活用する、または自社の排出量を上回るカーボン除去クレジットを購入することで、企業は単なるカーボン・ニュートラルの達成を超え、正味でマイナスの排出を生み出すことが可能です。結果として、自らが排出する以上の炭素を削減する取り組みへと踏み出せます。カーボン・ニュートラルを目指す企業の多くは、こうした検討を進める過程で、カーボン・ネガティブ戦略が長期的な価値創出において、より優位性を持つことに気づくケースも少なくありません。

機関投資家レベルでカーボン・ネガティブ目標を達成するためには、大気中からの炭素除去を長期的かつ確実に実現できる、革新的で実効性の高い炭素回収・貯留ソリューションが必要です。その一例として、自然由来および技術由来のソリューションから創出される高度なカーボンクレジットは、厳格なデューデリジェンスを通じて追加性が検証されており、投資対象として高い信頼性を備えています。こうしたアプローチは、単なる排出相殺にとどまらず、機関投資家が気候ファイナンスにどのように向き合うかという姿勢そのものを、より能動的なものへと変えていきます。

図1:カーボン・ニュートラルからクライメート・ポジティブへ

バイオ炭の製造、エンハンスト・ウェザリング、直接空気回収といったプレミアムな炭素除去技術は、カーボン・ネガティブの実現に向けて、実用性と将来性を兼ね備えた手法として注目されています。これらのソリューションは、Verified Carbon Standard(VCS)やGold Standardなどの国際基準に基づく検証を受けており、機関投資家にとって、透明性と制度対応力のある投資対象といえます。 結果として、気候変動に関する政府間パネル(IPCC)が提唱する、地球温暖化を1.5℃に抑える目標の達成を後押しします。

| アプローチ | 定義 | 主な技術・手法 |

| カーボン・ニュートラル | 排出量を同量のオフセットで相殺 | カーボンクレジット再生可能エネルギー証書従来型オフセット |

| ネットゼロ | 排出をほぼゼロまで削減し、残余分のみを相殺 | 抜本的な排出削減エネルギー効率化再生可能エネルギーへの転換 |

| カーボン・ネガティブ | 排出量を上回るCO₂を大気から除去 | 直接空気回収(DAC)バイオ炭製造エンハンスト・ウェザリング永続性を伴う再植林自然由来ソリューション |

| クライメート・ポジティブ | 素を超えた正味の環境便益を創出 | 炭素以外にも焦点を広げた生態系修復 |

表1:カーボンおよび気候アプローチの比較

カーボン・ネガティブなポートフォリオを目指す機関投資家にとって重要なのは、環境インパクトと財務リターンの両立を図りながら、世界全体の炭素排出削減に実質的に貢献できる、体系的なアプローチを取ることです。

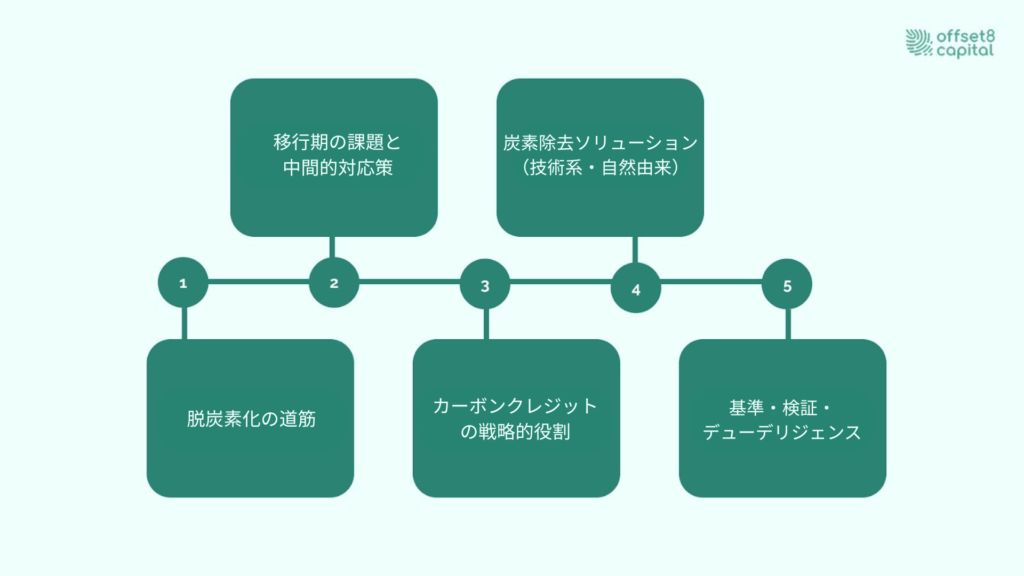

まず重視すべきは、排出の根本原因に主体的に向き合っている企業を見極め、そうした取り組みを後押しすることです。排出源そのものを改善する取り組みは、最も本質的で持続性の高い環境対策につながります。投資家の立場から見ると、投資先候補が脱炭素の道筋のどの段階にあるのかを把握することが、長期的な価値を見極める上で欠かせません。ただし、大幅な排出削減には時間と相応の投資が必要となり、短期間で実現できるものではありません。

こうした移行期間において、企業には、なお残る排出を適切に管理するための補完的な手段が求められます。そのため機関投資家には、ポートフォリオ企業が実現可能性のある中間戦略を描いているか、またカーボン・ネガティブ目標に向けて十分な資源を配分しているかを丁寧に評価する視点が求められます。

この局面で戦略的な役割を果たすのが、カーボンクレジットです。カーボンクレジットは、開発段階で避けられない排出や、運用改善後にも残る排出を補完的にカバーする手段として機能します。一般的に、カーボンクレジットは大きく二つのタイプに分けられます。

一つは、直接空気回収(DAC)に代表される技術的ソリューションです。もう一つは、再植林やバイオ炭などの自然由来ソリューションであり、自然のプロセスを活用して炭素を吸収・貯留します。これらの手法は炭素隔離に寄与するだけでなく、大気中の過剰な二酸化炭素を除去することで、ネガティブ排出の実現にも重要な役割を果たします。

いずれのアプローチを採用する場合であっても、機関投資家はポートフォリオ内のすべてのクレジットの信頼性を検証することが必要です。慎重なデューデリジェンスを通じて、各プロジェクトがパリ協定第6条や国際航空のためのカーボン・オフセットおよび削減スキームなどの国際的に認知された基準を満たしているかを確認することが不可欠となります。

企業の脱炭素プロセス上の位置づけと、依拠するクレジットの完全性の双方に着目することで、投資家は実質的な環境インパクトを提供しつつ、長期的な脱炭素目標に向けて着実に前進し、企業のネットゼロ達成を後押しできます。このようなアプローチは、地球規模での排出削減と気候変動対策に向けた国際的な取り組みとも整合します。

図2:機関投資家が目指すカーボン・ネガティブへの5つのステップ

自然由来ソリューションは、新興国においてカーボン・ネガティブの実現に近づくための、意義ある投資機会を広げます。炭素クレジットとして検証された炭素除去にとどまらず、生態系の回復や地域社会の支援、生物多様性の保全にもつながるためです。

アフリカや東南アジア各地で進められている再植林の取り組みは、自然の炭素吸収源が地域経済を支えながら、大規模に展開できることを示しています。バイオ炭の生産もまた、農業残渣を安定した炭素貯留へと転換し、大気中の二酸化炭素を数百年にわたり固定するとともに、土壌の健全性を高める効果が期待されます。

自然由来ソリューションに高度なモニタリング手法を組み合わせることで、関係者はプロジェクトの進捗や成果をより明確に把握可能です。このような統合は、取り組みへの信頼性を高め、説明責任を確保すると同時に、生み出されているポジティブな影響をリアルタイムで可視化します。

さらに、衛星による検証、ブロックチェーンを活用したトラッキング、リアルタイムのデータ分析を通じて、炭素除去の実績や排出量と除去量のバランスについて、機関投資家にこれまでにないレベルの透明性がもたらされます。

先進的な企業の取り組みは、カーボン・ネガティブへのコミットメントが、気候変動対策における環境インパクトと株主価値の双方を高めることを示しています。

カーボン・ネガティブ投資を行うにあたり、十分なチェック体制と明確な基準を整えることは、投資が実質的な気候インパクトを生み出していることを明らかにすると同時に、投資家が負う信認や責任を守るうえでも重要です。機関投資家は投資判断に際して、包括的な評価プロトコルを用いながら、永続性、追加性、リーケージといったリスクを多角的に検証する姿勢が求められます。

VerraやGold Standardなどの認証機関が提供する検証基準は、炭素除去に関する主張を第三者の立場から確認し、カーボンクレジットの完全性を担保します。ただし、これらの基準はクレジットの信頼性を裏付けるうえで不可欠である一方、ネットゼロの達成そのものを直接的に推進するものではなく、より広範な戦略の一部として位置づけられます。

カーボン・ネガティブ投資における主なリスク低減策として、以下が挙げられます。

カーボン市場が標準化へと進化するにつれ、投資の不確実性は低減される一方で、高品質な炭素除去プロジェクトにおける価格形成の透明性も高まっています。

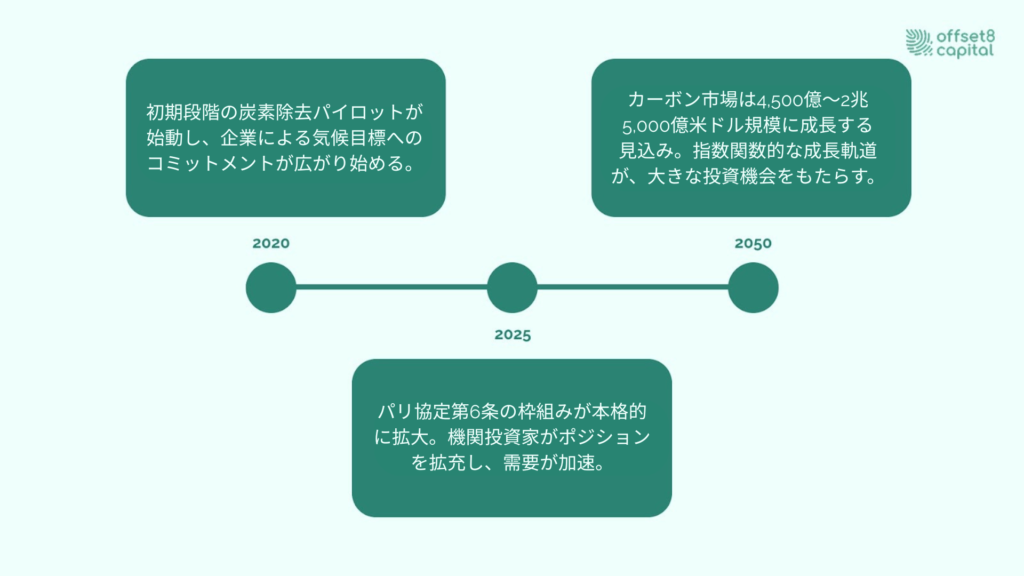

国際的な政策枠組みは、標準化された仕組みと明確なコンプライアンスの道筋を通じて、カーボン・ネガティブ投資に不可欠な基盤を整えています。パリ協定第6条は、国と国との間でカーボンクレジットの移転を可能にする枠組みを提供。また、航空分野における国際航空のためのカーボン・オフセットおよび削減スキームなどの厳格な要件は、企業の脱炭素政策の強化を促し、その結果として、カーボン・ネガティブに向けた解決策への需要を生み出しています。さらに、EUの炭素国境調整メカニズムでは、EU域外からの輸入に対しても排出量に応じた負担が求められるため、EU域外の企業にとっても脱炭素への対応が不可欠です。これらの政策は、実質的な炭素除去への投資を後押しするインセンティブとして機能しています。

カーボン・ネガティブ市場は、気候対策としての必要性と金融面での成長機会が重なり合う分野として、機関投資家の関心を集めています。市場分析では、カーボン市場が2050年までに450億~2,500億米ドル規模へ拡大する可能性があるとされています。

こうした成長の流れは、機関投資家がカーボン・ネガティブ戦略に早期から取り組むことで、先行者としての優位性を確立できる魅力的な機会となるでしょう。

図3:カーボン・ネガティブ投資市場の見通し(2020~2050年)

カーボン・ネガティブとネットゼロは、気候アクションにおける異なる到達点を示す概念です。ネットゼロが排出量と除去量の均衡を目指すのに対し、カーボン・ネガティブは排出量を上回る炭素除去を実現し、大気中への正味の負の影響をもたらす、より野心的なアプローチです。

機関投資家にとって、この違いを正確に理解することは、投資判断の精度を左右する重要な要素です。直接空気回収、バイオ炭製造、エンハンスト・ウェザリング、自然由来ソリューションといった多様な炭素除去技術は、それぞれ異なるリスク・リターン特性と検証要件を持ちます。パリ協定第6条やCORSIAなどの国際枠組みへの整合性、そしてVerraやGold Standardによる第三者検証は、投資対象の信頼性を担保する上で不可欠です。

市場が2050年までに450億~2,500億米ドル規模への拡大が見込まれる中、永続性・追加性・リーケージといったリスクを多角的に評価し、技術と地域にまたがる分散投資を行う機関投資家こそが、この成長局面における先行者優位を確立できるでしょう。

免責事項

本記事は情報提供のみを目的としており、金融、投資、または規制に関する助言を意図したものではありません。本資料の内容について、その正確性または完全性について保証するものではありません。記載された見解はあくまで当社のものであり、予告なく変更されることがあります。

投資家には、炭素除去の永続性やベースラインを上回る追加性に加え、認知された基準に基づく第三者検証が行われているかどうか、また規制対応の観点からパリ協定第6条や国際航空分野の排出削減制度との整合性が確保されているかを評価することが求められます。これらの要素を総合的に確認することで、信頼性の高い投資判断につながります。

検証にあたっては、衛星データを活用した包括的なモニタリング、ブロックチェーンによるトラッキングシステム、定期的な第三者監査に加え、国際的に認知されたプロトコルに基づく、科学的根拠のある目標に沿った透明な情報開示が求められます。これらの手法を組み合わせて用いることで、取り組みの成果に対する信頼性を一層高めることが可能となります。

主な検討事項としては、パリ協定第6条に基づくホスト国の承認の有無、二重計上を防ぐための相当調整の仕組み、現地規制との整合性、そして長期的なプロジェクトの継続性を支える持続可能な開発上のコベネフィットが挙げられます。これらの点を踏まえて検討を行うことが、安定的で信頼性の高い投資につながります。