欧州連合(EU)は2005年に世界初かつ最大規模のカーボンマーケットであるEU排出量取引制度(EU ETS)を開始し、温室効果ガス(GHG)排出に価格を付けてきました。排出者に炭素排出分の費用負担を求めることで、電力・産業部門の排出量は2005年から2023年までに約47%減少しています。

2023年の指令改定により、EU ETSは2024年から海運分野を対象に加えました。さらに、2030年までに2005年比62%削減を達成するため、排出上限も一段と厳格化されています。こうした気候戦略の一環として、EUは炭素国境調整メカニズム(CBAM)を導入しました。輸入品の炭素コストをEU域内の炭素価格制度に連動させることで、域内の脱炭素努力が炭素集約型の輸入によって損なわれないようにする仕組みです。

炭素国境調整メカニズム(CBAM)は、EUに輸入される特定品目の生産過程で排出された炭素に公正な価格を付ける制度であり、域外の産業がよりクリーンな生産に取り組むことを促します。

CBAMの仕組みは炭素関税に近い形です。EUの輸入業者は、対象となる炭素集約型製品に含まれる排出量を申告し、EUの炭素価格に対応するCBAM証書を購入する必要があります。これにより、気候規制が緩い地域へ生産を移転する「カーボンリーケージ(炭素流出)」の防止を目指しています。

現在CBAMが対象とするのは、セメント、アルミニウム、肥料、鉄鋼、水素、電力です。以下は対象製品カテゴリーと具体例です。

| 製品カテゴリー | 例 |

| セメント | 白色ポルトランドセメント(人工着色の有無を問わず) |

| アルミニウム | アルミニウム製チューブ・パイプ用継手(カップリング、エルボ、スリーブなど) |

| 肥料 | アンモニア(無水または水溶液) |

| 鉄鋼 | 鋳鉄製の管、パイプ、空洞断面材 |

| 水素 | EU域外から輸入される水素 |

| 電力 | EU域外から輸入される電力 |

表1:CBAMで規制対象となる製品カテゴリーと例

導入スケジュール

EU向けに対象分野の製品を輸出する企業は、製品ごとの埋め込み排出量を開示し、サプライチェーン全体でデータの透明性を確保する必要があります。これは世界貿易の競争環境に大きな変化をもたらし、炭素強度が市場参入、価格設定、長期的な顧客関係を直接左右する時代が始まります。

CBAMの即時的な影響は鉄鋼、アルミニウム、セメント、肥料、電力、水素といった分野で最も顕著に表れますが、その影響はEU域外にも及び、各国政府、投資家、サプライチェーンの関係者が調達戦略や生産方法、脱炭素計画を再検討する動きを促しています。

European Steel in Figures 2024によると、2023年にEUが輸入した完成鋼製品の上位10か国(単位:千トン)は以下の通りです。

| 順位 | 国名 | 取扱量(千トン) | 割合 |

| 1 | 韓国 | 3,177 | 12.42% |

| 2 | インド | 2,863 | 11.20% |

| 3 | 台湾 | 2,391 | 9.35% |

| 4 | トルコ | 2,269 | 8.87% |

| 5 | 中国 | 2,206 | 8.63% |

| 6 | ベトナム | 2,165 | 8.47% |

| 7 | 日本 | 1,776 | 6.94% |

| 8 | エジプト | 1,287 | 5.03% |

| 9 | ウクライナ | 1,169 | 4.57% |

| 10 | インドネシア | 767 | 3.00% |

| その他 | 5,503 | 21.52% | |

表2:2023年におけるEUの完成鋼製品輸入上位10か国(単位:千トン)

これらの数値は、アジアおよび中東からの鉄鋼輸出がCBAM関連の遵守コストで大きな影響を受けることを示しています。

石油・ガス輸出は現時点でCBAMの対象外ですが、中東地域は一部の対象分野で大きな存在感を示しています。

湾岸協力会議(GCC)は2024年に世界のアルミニウム生産量の約8.7%を占めました。アラブ首長国連邦(UAE)だけでも、2022年に270万トンの一次アルミニウムを生産しており、2018年の同国GDPの1.4%に相当します。セメント分野では、2024年にトルコがEU向けセメントおよびクリンカー輸入の38.9%を供給し、エジプトも8.9%を占めました。

経済協力開発機構(OECD)によると、CBAMはすべての対象製品について直接排出(スコープ1)を適用範囲とし、間接排出(スコープ2)はセメントと肥料にのみ適用されます。アルミニウムを含むその他の製品は、まずスコープ1排出に焦点が置かれます。このため、低炭素電力システムを持つ中東の生産者は競争上の優位性を得やすい状況です。

UAEでは、発電に占める太陽光の割合が2013年の0.08%から2024年には8.58%へと拡大しました。再生可能エネルギーと原子力によるクリーン電力は2023年時点で総発電量の28%を占め、そのうち太陽光と風力は8.4%を占めています。この低炭素の電源構成により、アルミニウム、鉄鋼、セメントなどエネルギー集約型産業におけるスコープ2排出量が抑えられ、CBAMの計算上、競争力が高まります。

CBAMの下では、EU輸入業者がEU域外で発生した排出に伴うコストを負担します。その結果、UAEのように生産段階で排出削減を進めなければ、EUの買い手がより排出量の少ない代替品を選ぶ可能性が高まり、市場シェアを失うリスクがあるのです。つまり、炭素排出削減への取り組みは、価格や製品品質と同じく国際競争力を左右する重要な要素となっています。

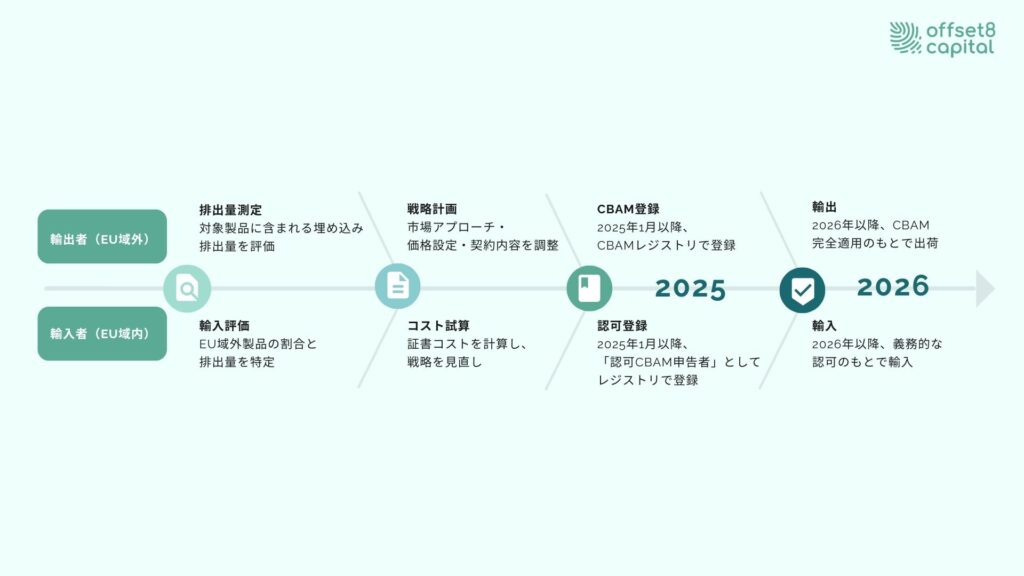

図1:輸出者・輸入者向け CBAM準備ロードマップ

EU向け輸出者(EU域外の事業者)は、CBAM規制への対応に向けて早期に登録準備を始めることが求められます。これには、輸出予定品目の埋め込み排出量の測定や、市場への影響を評価し、必要に応じて価格や供給戦略を見直す作業が含まれます。

2025年1月1日からは、新たに開設された「CBAMレジストリ」ポータルを通じて、EU域外の事業者が単一の申請で登録と埋め込み排出データの共有を行えるようになりました。これにより、複数のEU輸入者(CBAM申告者)へ同じ情報を別々に提出する必要がなくなり、機密保持のリスクと事務負担を軽減できます。

同日以降、EU輸入者は「認可CBAM申告者」資格をレジストリ経由で申請できるようになっています。輸入者は、サプライチェーンに占めるEU域外製品の割合やその排出プロファイルを分析し、CBAMコストが競争力に影響する場合は調達戦略を見直すことが望ましいでしょう。この資格は2026年1月から、CBAM対象品のEU輸入に必須となります。

したがって、輸出者は早い段階からEUの買い手や輸入パートナーと連携し、情報共有・データ交換の方法を確立するとともに、登録および申請スケジュールを調整しておくことが重要です。双方が協力して準備を進めることで、規制遵守とコスト最適化の双方を確保できます。

CBAMはEU排出量取引制度(EU ETS)と直接連動しており、CBAM証書の価格はEU ETSの炭素価格に連動します。これにより、輸入品にもEU域内生産者と同等の炭素コストが課され、公平な競争を維持しながら脱炭素目標の達成を後押しします。

欧州委員会の公式文書では、自主的炭素市場(VCM)のクレジットをCBAM支払い義務の充当に利用できないとは明示していません。ただし、制度上、控除対象として認められるのは、生産国で支払われた炭素税や料金、もしくは法的に義務付けられた排出枠といった「炭素価格」に限られます。

この「炭素価格の控除」は理論的には、パリ協定第6条に基づく国際的な排出削減移転(ITMO)にも適用され得ます。ITMOは、各国が自国の気候目標を達成するために政府承認の下で取引される国際炭素クレジットです。ただし、CBAMにおいてこれらのクレジットを有効な炭素価格として認めるかどうか、その具体的な基準はまだ明確になっていません。

直接的な遵守を超えて、CBAMは世界的な炭素価格制度の普及を促す触媒として機能する可能性があります。これにより、各国が炭素税やCBAM型制度を導入し、世界のコンプライアンス型カーボンマーケットの範囲と流動性が拡大する「規制の波及効果」も期待されます。

CBAMは、炭素パフォーマンスと市場アクセスを直接結び付けることで、国際貿易における大きな転換点となります。競争力を左右するのは、技術基準の遵守だけでなく、炭素強度やデータの透明性、積極的な脱炭素化の取り組みです。

現在の対象範囲は限定的ですが、EUが気候政策を貿易に完全統合しようとする意図を示しており、世界的な炭素価格導入を加速させる可能性があります。

中東やアジアを含む各国企業にとっては、低炭素生産への投資、再生可能エネルギーの導入、精緻な排出量報告が不可欠です。こうした取り組みはCBAMコスト回避にとどまらず、長期的な市場競争力を確保するうえでも重要となります。早期に行動する企業ほど、新たな低炭素経済をリードする立場を築けるでしょう。

免責事項

本記事は情報提供のみを目的としており、金融、投資、または規制に関する助言を意図したものではありません。Offset8 Capital Limitedは、ADGM FSRA(ライセンス番号:FSP No. 220178)の規制を受けています。本資料の内容について、その正確性または完全性について保証するものではありません。記載された見解はあくまで当社のものであり、予告なく変更されることがあります。

CBAMの移行期間は2023年10月に始まりました。正式な本格運用は2026年1月からとなります。

現在の対象は、セメント、アルミニウム、肥料、鉄鋼、水素、電力です。今後さらに対象品目が拡大される可能性もあります。

EU向け輸出企業は、早めにCBAMレジストリへ登録し、EU輸入者とのデータ共有方法を確立したうえで、スケジュールを調整して円滑な規制対応を進めることが求められます。