カーボンニュートラルとネットゼロ戦略の根本的な違いを理解することは、二酸化炭素排出削減や気候変動リスクへの対応を目指す機関投資家のポートフォリオにとって、極めて重要な投資判断となります。

モルガン・スタンレーの記事によると、自発的カーボンオフセット市場は2020年の20億米ドルから2050年には2,500億米ドル規模へと成長すると予測されています。こうした成長見込みを踏まえ、機関投資家は、自らのポートフォリオ脱炭素化目標やステークホルダーの期待に最も適合する気候コミットメントの枠組みを慎重に評価することが必要です。このアプローチの選択は、環境、社会、ガバナンス(ESG)スコア、規制遵守、持続可能な金融ポートフォリオの長期的な価値創造の可能性に大きな影響を与えます。

まずは、「カーボンニュートラル」と「ネットゼロ」という言葉の定義と、その仕組みから整理していきましょう。

カーボンニュートラルとは、排出する二酸化炭素の量を測定し、その原因を減らす取り組みを行ったうえで、外部での削減や除去活動によって残りの排出を相殺することです。この相殺の仕組みを「カーボンオフセット」と呼び、植林、再生可能エネルギーへの投資、BECCS(バイオエネルギーによる炭素回収・貯留)などが含まれます。

ネットゼロは、サプライチェーンを含む組織全体の排出量を削減し、最終的に世界の平均気温上昇を1.5℃以内に抑えることを目指す取り組みです。これは2015年のパリ協定で合意された国際目標でもあります。

ネットゼロは「企業の気候変動対策におけるゴールドスタンダード」とされていますが、単純に一方が優れているということではありません。両者は役割が異なり、気候変動への包括的な対応にはどちらも欠かせないのです。

まず、ESGという用語についてみていきましょう。 ESGとは、Environmental(環境)、Social(社会)、Governance(ガバナンス)の略で、投資家・ステークホルダー・企業が、非財務的なリスクと機会を3つの重要分野で評価するための枠組みを指します。

ESG評価は、従来の財務指標だけでは見落とされがちなリスクを明らかにし、企業の長期的なレジリエンスやパフォーマンスの先行指標として機能します。

ESG評価の標準化を進めるため、多くの組織は企業のパフォーマンスを3つの柱ごとに分析し、ESGスコアとして数値化しています。 ESGスコアとは、企業が環境負荷、社会的責任、ガバナンスをどの程度適切に管理しているかを示す数値です。高いスコアは長期的なリスクへの耐性や持続的成長への適性が高いことを示唆します。逆に、低いスコアは重要分野での透明性不足や潜在的リスクの存在を示す場合があります。

ESGスコアは、評価機関によって指標や尺度が異なるなど、完全な指標とは言えません。しかし、サステナビリティ目標に沿ったポートフォリオ構築や、評判リスク・規制リスクの回避を目指す投資家にとって、有用な判断材料となります。

カーボンニュートラルは、ESGに注力する企業にとっての出発点です。認証済みカーボンクレジットを活用し、年間の温室効果ガス(GHG)排出量を相殺(オフセット)することで、企業はより深い気候変動対策の基盤を築くことができます。

オフセットのアプローチでは、排出と吸収のバランスを取りながら実質ゼロを目指し、通常はGHGプロトコルのスコープ分類に沿って対応します。企業は、Scope 1(自社が直接管理する排出、例:社用車の燃料燃焼)およびScope 2(購入した電力や蒸気などの間接的消費による排出)を報告・削減することが必要です。

GHGプロトコルでは、Scope 3(バリューチェーン全体での間接排出)の評価も推奨されていますが、報告は任意です。しかし、多くの企業ではScope 3が総排出量の大部分を占めるため、Scope 1と2だけでは組織全体の環境影響を十分に把握できない可能性があります。

ネットゼロおよびカーボン投資戦略では、ポートフォリオ企業が大幅な排出削減を通じてネットゼロを達成することが求められます。多くの場合、炭素回収技術や温室効果ガス排出管理が組み込まれます。

SBTi(Science-Based Targets initiative)は、世界的な気温目標に沿った厳格な排出削減経路を通じて、ネットゼロのコミットメントを検証する機関です。機関投資家にとって企業の気候戦略を評価するための信頼できるデューデリジェンス枠組みを提供します。

SBTiは、ネットゼロ達成および2050年までにネットゼロを実現する世界目標への整合を目指す企業にとって、最も権威ある検証基準です。

SBTiの方法論では、企業に対し、世界の平均気温上昇を1.5℃以内に抑えることと整合した排出削減経路の策定を求めます。これにより、機関投資家は長期的な気候戦略の有効性を評価するための信頼性ある枠組みを得ることが可能です。

SBTi ネットゼロ・スタンダードは、すべての排出スコープを対象とした短期的な科学的根拠に基づく目標(近接目標)と、相殺前に大幅な排出削減を求める長期的なネットゼロ目標を含む、包括的な排出削減要件を明確に定めています。検証プロセスでは、企業の排出削減方法論について第三者による独立した評価が行われ、機関投資家はこれをデューデリジェンスに活用します。

企業がSBTiイニシアチブに参加することは、機関投資家レベルの気候コミットメントを示すものであり、ESGスコアの向上にもつながります。また、機関投資家は統一された評価基準を活用することで、ポートフォリオ全体の気候パフォーマンスを評価できるメリットがあります。

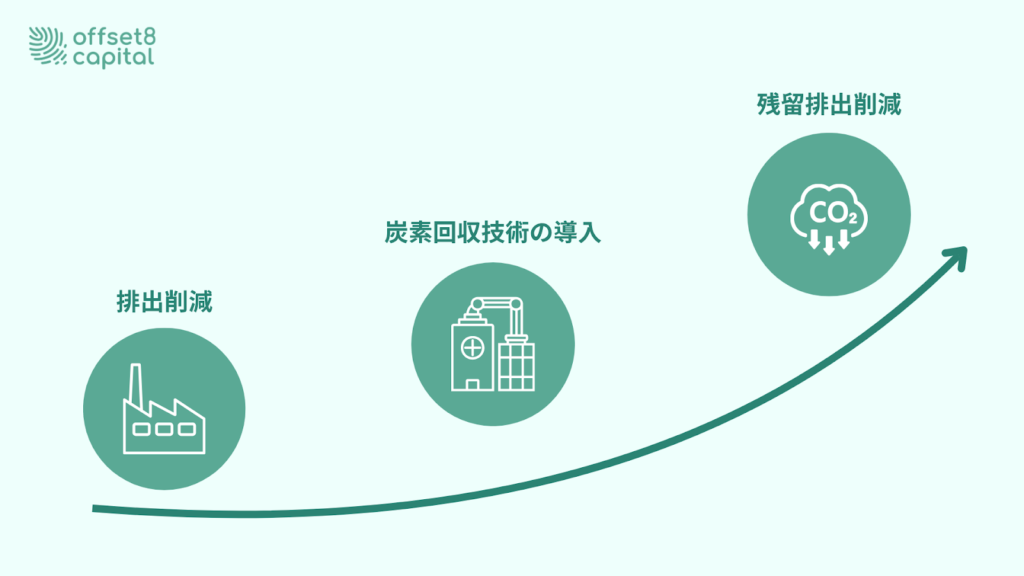

図1:ネットゼロ戦略

ネットゼロ戦略の下では、ポートフォリオ企業がサプライヤーネットワークや製品ライフサイクルといった炭素排出源に対応するため、気候リスク管理が大幅に強化されます。これらは、規制枠組みが進化する中で重要な財務リスクとなり得る要素です。

ネットゼロの達成は、単に排出量のバランスを取ることではなく、事業運営の実質的な変革を意味します。ネットゼロを約束する組織は、すべての分野にわたって温室効果ガス排出量を大幅に削減し、さらに高品質なカーボンオフセットでこれを補完することが必要です。この変革には、明確で科学的根拠に基づくロードマップと、検証済みの移行計画が必要であり、進捗が透明かつ信頼できるものであることを保証します。

さらに、ネットゼロのアプローチはパリ協定や1.5℃目標といった国際的な気候目標とも整合しています。ただし、国際的な気候目標は、再生可能エネルギー、省エネルギー、革新的な気候技術への大規模な投資が行われた場合にのみ重要視するケースが多いです。

| 投資評価基準 | カーボンニュートラル戦略 | ネットゼロ戦略 |

| 投資リスク | 通常時は評判リスクが低いが、グリーンウォッシング批判を受けると一気に評判リスクが高くなる可能性がある。 | 科学的根拠に基づく目標設定とサプライチェーン全体の脱炭素化によって、包括的なリスク管理を行い、高い信頼性を確保する。 |

| ESGスコアへの影響 | 中程度の改善で、基本的なESGポートフォリオや評判管理に適している。 | 大幅な排出削減と高い透明性によって、ESGの全側面で大きな向上を達成する。 |

| 資本要件 | 投資規模は少〜中程度で、自社内の削減投資だけでなく、オフセットへの比重も多い。 | 大幅な脱炭素化、再生可能エネルギー導入、技術更新には多額の資本が必要となる。 |

| 長期的価値創造 | 競争優位性は限られており、評判向上の効果も短期的にとどまる場合がある。 | 大きなイノベーションの機会があり、先行者優位と市場ポジションの強化につながる。 |

| 規制適合性 | 現行の規制要件は満たしているが、今後の規制強化や変更には対応できない可能性がある。 | ネットゼロのロードマップ、報告体制、科学的根拠に基づく枠組みによって、将来の規制にも適合できる体制を確保する。 |

表1:カーボンニュートラルとネットゼロ戦略の比較

SBTiは、進化するコーポレート・ネットゼロ・スタンダード - バージョン2 の一環として、2025年3月〜6月にかけて850名以上のステークホルダーからの意見募集を行いました。今回の改訂の主要な焦点は、企業のネットゼロ戦略へのカーボンクレジット統合の可能性です。

SBTiは、直接的な排出削減が依然として優先事項であると認めつつも、高品質のカーボンクレジット、特にバリューチェーン外削減(BVCM: Beyond Value Chain Mitigation)を支援するクレジットが補完的な役割を果たし得ると発表しました。バリューチェーン外削減には、排出回避、排出削減、炭素除去プロジェクトからのクレジットが含まれます。改訂案では、中間的な炭素除去目標の認定や、バリューチェーン外での削減活動(自然を活用したソリューションや新興の炭素除去技術への投資など)が奨励されています。

SBTiの枠組みにおいてカーボンクレジットの使用を承認することで、様々な効果が期待できます。

SBTiのアプローチは、マーケットの発達に伴ってより厳格な基準で運営されるカーボンクレジットが、科学的根拠に基づく脱炭素化の整合性を損なうことなく、ネットゼロ達成の戦略的ツールとなり得るという国際的な共通認識を反映しています。

カーボンクレジット投資には、機関投資家がオフセットプロジェクト間の品質差異や、それがESGポートフォリオのパフォーマンスに与える影響を評価するための高度なデューデリジェンス枠組みが必要です。

高い完全性を備えたカーボンオフセットは、明確な追加性を示します。つまり、そのプロジェクトが存在しなければ、関連する温室効果ガスの削減や除去は発生しなかったということです。また、森林再生などの自然ベースのソリューションや、エンジニアリングによる炭素除去技術を通じて、恒久的な炭素隔離を提供します。

一方、カーボンニュートラル戦略では、ネットゼロ達成に向けた重要な選択肢としてカーボンクレジットの活用が進んでいます。その分、市場価格や品質の動向が戦略に与える影響も大きくなり、慎重な調達戦略が求められます。

ネットゼロ戦略は、排出削減の取り組みを土台とし、残った排出を中和するためにオフセットを組み合わせます。排出削減とオフセットを組み合わせるアプローチにより、ポートフォリオの市場リスクを抑えながら、質の高い炭素除去技術への投資の加速が可能です。

進化する規制環境では、排出回避型オフセットと炭素除去型オフセットの区別が明確になりつつあります。パリ協定第6条や国際航空のためのカーボン・オフセットおよび削減スキーム(CORSIA)などのコンプライアンス枠組みでは、一時的な排出削減よりも、恒久的な炭素除去がより優れていると認識されています。

気候関連財務情報開示タスクフォース(TCFD)によるESG開示要件では、透明性のあるカーボンオフセットの会計処理が求められます。機関投資家はこれをポートフォリオのリスク評価プロセスに組み込まなければなりません。

ESGコンプライアンス基準は、機関投資家が企業の気候コミットメントを評価し、それが世界的な気温目標と整合しているかを検証するための体系的な枠組みを提供します。

GHGプロトコル(Greenhouse Gas Protocol)は、スコープ1、2、3の排出量に関する基礎的な測定手法を定めており、投資ポートフォリオ全体で一貫したカーボンフットプリント評価を可能にします。

また、TCFD(気候関連財務情報開示タスクフォース)の枠組みによる気候情報開示要件は拡大を続けており、上場企業に対してシナリオ分析や気候リスク評価を義務づけています。TCFDは2015年12月、G20の金融安定理事会(FSB)によって発足しました。目的は、企業が気候関連の財務リスクと機会を開示するための標準化された枠組みを開発し、投資家・保険会社・その他のステークホルダーが、企業が低炭素経済への移行にどの程度備えているかを評価できるようにすることです。

さらに、EUタクソノミー規則は、持続可能な経済活動のための具体的な基準を定めています。機関投資家は、環境目標を対象とするESGポートフォリオを構築する際、持続可能な経済活動のための基準を考慮する必要があります。規制枠組みは、中間的な気候目標と長期的なネットゼロ目標をますます区別する方向にあり、機関投資家は企業の気候公約の信頼性を独立した検証メカニズムを通じて評価することが求められます。

| 基準枠組み | ポートフォリオへの影響 | 適合要件 | 投資における重要性 |

| GHGプロトコル | 排出量測定の標準化 | 公開開示において義務化 | カーボン会計の基盤 |

| SBTi ネットゼロ | 科学的根拠に基づく目標の検証 | 任意だが投資家から期待される | ネットゼロ誓約のゴールドスタンダード |

| TCFD | 気候リスクの開示 | 主要市場で義務化 | リスク評価に不可欠 |

| EUタクソノミー | 持続可能な活動の基準 | EU参加者に義務化 | サステナブルファイナンスに不可欠 |

表2:投資に関連するESG基準の比較

気候関連情報開示をめぐる規制環境は、ESGポートフォリオを構築する際に機関投資家があらかじめ対応を見越すべきコンプライアンス要件を生み出しています。TCFD(気候関連財務情報開示タスクフォース)の実施は、主要な金融市場で義務化されつつあり、ポートフォリオ企業に対して気候関連リスクやガバナンス体制の開示を求める動きがさらに強まるでしょう。また、EUサステナブルファイナンス開示規則(SFDR)は、金融市場参加者に対し、ESG要因を投資プロセスに統合していることを示す具体的な義務を課しています。

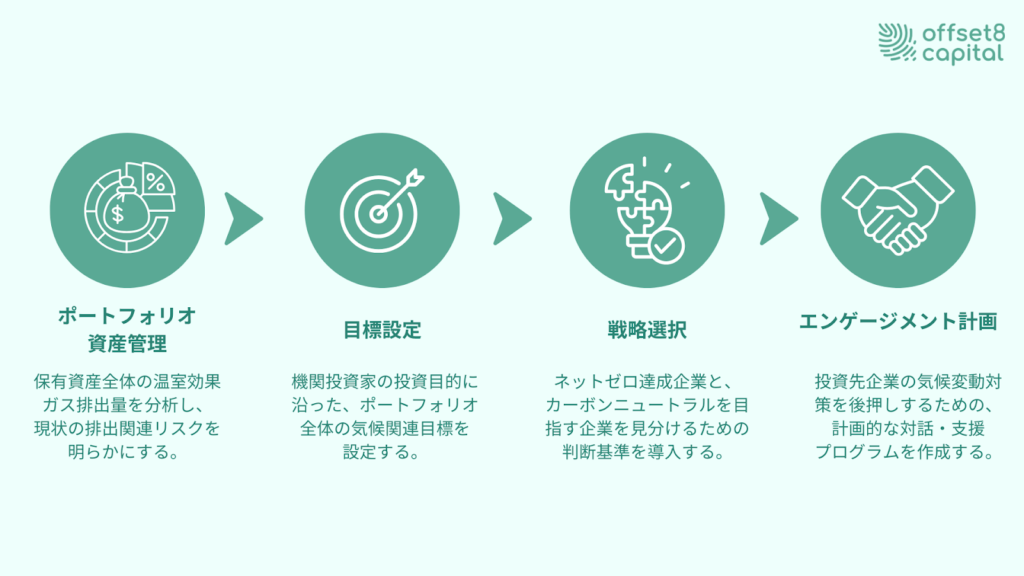

機関投資家は、ESGポートフォリオの中核銘柄としてネットゼロ整合型戦略を優先し、気候変動対策へ移行中の企業に対しては、カーボンニュートラルを中間的なステップとして活用する必要があります。

投資判断の段階では、対象企業が本格的な脱炭素化を実現できるかどうかを、資本の余力、事業運営の複雑さ、ステークホルダーのコミットメントの度合いから評価することが必要です。

ポートフォリオ構築にあたっては、カーボンニュートラル銘柄による即時的な気候インパクトと、気候規制の変化に対応し競争優位を確立できる長期的な価値創造ポテンシャルとのバランスを取ることが求められます。

デューデリジェンスのプロセスには、ポートフォリオ全体にわたる脱炭素化への移行リスク、気候物理的影響、規制遵守リスクを網羅的に評価する気候リスクアセスメントを組み込まなければなりません。

投資委員会の意思決定に気候要因を統合するためには、気候科学、技術評価、規制分析に関する専門知識が必要であり、機関投資家はそれを社内で育成するか、外部のアドバイザーとの連携を通じて確保する必要があります。

図2:ESGポートフォリオ意思決定のための戦略

ESG気候戦略の実行ステップ:

ネットゼロ戦略は、機関投資家が気候変動対策で主導的役割を果たすための重要な道筋であり、長期的な価値創造と高いESGパフォーマンスの実現につながります。一方、カーボンニュートラル戦略は、移行期における有効なステップとして、企業が高品質なカーボンクレジットを活用しながら早期に成果を示すための手段となります。規制強化やステークホルダーの期待の高まりを背景に、投資家は包括的な気候戦略の中で、実質的な排出削減と信頼性の高いオフセットの両方を組み合わせることが求められています。

免責事項

本記事は情報提供のみを目的としており、金融、投資、または規制に関する助言を意図したものではありません。Offset8 Capital Limitedは、ADGM FSRA(ライセンス番号:FSP No. 220178)の規制を受けています。本資料の内容について、その正確性または完全性について保証するものではありません。記載された見解はあくまで当社のものであり、予告なく変更されることがあります。

現時点では、ネットゼロのコミットメントは必須ではありません。

しかし、多くの国はパリ協定の下で国別削減目標(NDCs)を策定しており、各国政府は、割り当てられた排出上限を超えた企業に対して罰則や規制制限を課しています。このような場合、企業は政府が設定した排出上限に収めるために、排出量を削減またはオフセットすることが必要です。規制が進化し、ステークホルダーの期待が高まる中、ネットゼロ目標の採用は、機関投資家のESGポートフォリオにおける重要な取り組みとして位置づけられつつあります。

カーボンニュートラルは、即時的な環境貢献を示し、中程度のESG評価向上につながります。一方で、ネットゼロ戦略は、気候リスクを包括的に管理することで、より高い評価を得られます。

カーボンニュートラル戦略は、オフセットの購入によって初期投資を抑えることができます。一方、ネットゼロは事業運営の変革に多額の投資を必要としますが、長期的な価値創造の可能性はより高くなります。

機関投資家によるオフセット評価では、追加性、恒久性、第三者検証、そして規制遵守を評価し、ポートフォリオの持続可能性目標を支える高品質なカーボンクレジットであることを確保する必要があります。