2026年4月、日本で排出量取引制度(GX-ETS)が義務化されました。

多くの企業がすでに炭素クレジットの調達やプロジェクト開発に動き出していますが、制度が形成される過程にある今、ルールの複雑さに戸惑う方も多いのではないでしょうか。

本記事では、日本のカーボンクレジット制度を支える政策の全体像から、J-クレジット・JCMの仕組み、実務的な調達戦略までを体系的に整理・解説します。

本記事を通して、日本のカーボンクレジット制度への理解を深め、不安を解消しましょう。

日本の気候戦略は、産業政策、段階的な規制強化、そして的を絞った財政支援を組み合わせた独自のアプローチに基づいています。急激な義務化ではなく、まず市場インフラを整備し、自主参加を通じてカーボンプライシングを浸透させ、制度運営能力の成熟に合わせて義務を強化するという段階的移行が特徴です。

この戦略の中核を担うのが、2026年4月に義務化されたGX-ETS(排出量取引制度)です。2023年度から2025年度の3か年平均で年間直接CO₂排出量が10万トン以上の事業者が対象となります。これらの企業がカバーするのは、日本の温室効果ガス総排出量の約60%となります。

ETSを下支えするのが、GX(グリーントランスフォーメーション)推進戦略です。今後10年間で官民合わせて150兆円超(約1兆米ドル)の気候関連投資を目指しており、第一弾としてGX経済移行債を活用した20兆円(約1,350億米ドル)規模の先行投資パッケージが始動しています。

図1:GX-ETS 制度スケジュール

日本のカーボン市場は、明確なフェーズを経て制度的基盤を積み上げてきました。

第1フェーズ:自主参加(2023年度〜2025年度)

GX-ETSは2023年4月、GXリーグの枠組みのもとで自主的な制度として開始されました。参加企業は700社以上、国内GHG排出量の50%超をカバーする規模です。このフェーズは、企業が排出量の算定プロセスを構築し、取引メカニクスを検証し、第三者検証への対応を始める運用面の試行期間として機能しました。超過削減枠も導入され、自主目標を超過達成した企業が余剰分を取引できる仕組みが整えられています。

第2フェーズ:義務的コンプライアンス(2026年度〜2032年度)

2025年5月に改正GX推進法が成立し、2026年4月からETSは義務的コンプライアンス制度に移行しました。この7年間のフェーズで導入されるのは、排出枠の保有義務、政府指針に基づく割当基準、登録確認機関による第三者確認、上下限価格を含む価格安定化措置です。GX推進機構が運営する排出枠取引市場は、2027年秋頃の開設が予定されています。

第3フェーズ:市場の深化(2033年度以降)

2033年度以降、発電事業者に対して有償オークションが導入されます。これにより、完全なカーボン価格発見メカニズムが実現し、国際的なカーボンプライシング水準への整合が徐々に進むと見込まれます。

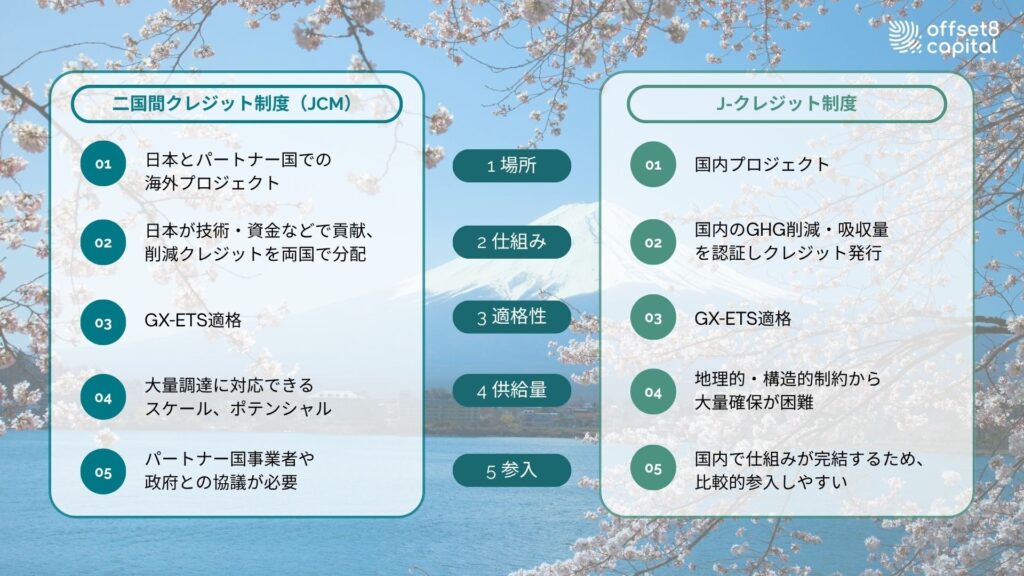

日本のカーボンクレジット制度は、国内プロジェクトへ向けたJ-クレジット制度と、パートナー国との協力による二国間クレジット制度(JCM)を両輪として発展してきました。

2006年: 「地球温暖化対策の推進に関する法律」により、大規模排出事業者(特定排出者)に対してGHG排出量の算定・報告が義務化されました。これにより日本の排出データ基盤が確立されています。

2008年: 2つの並行制度が始動。J-VER(Japan Verified Emission Reduction)制度は中小企業や地方自治体による自主的カーボンオフセットを対象としたもの。国内クレジット制度は大企業が中小企業等のGHG削減活動を支援して自社目標に活用する仕組みです。

2011年:JCM(二国間クレジット制度)の協議が開始されました。日本とパートナー国が共同でGHG削減プロジェクトを実施し、削減量を分け合う国際的枠組みとして始動しています。

2013年: J-VERと国内クレジット制度を統合し「J-クレジット制度」として一本化。経済産業省、環境省、農林水産省の3省共同運営体制が確立されました。

2023年: GXリーグの下で自主的ETSが開始し、超過削減枠が導入されました。同年10月には東京証券取引所(JPX)がカーボンクレジット市場を開設し、J-クレジットの取引がスタートしています。

2025年: 東京都が東京カーボンクレジットマーケットを開設しました。J-クレジットに加え、国際的なボランタリー・カーボンクレジットも取引対象に追加。同年5月には改正GX推進法が成立し、12月には産業構造審議会排出量取引制度小委員会が中間整理を取りまとめ、割当指針の技術的事項が確定しました。

2026年: 義務的GX-ETSが始動。コンプライアンス上、排出実績量の最大10%をJ-クレジットまたはJCMクレジットでオフセットすることが認められています。

2025年12月の排出量取引制度小委員会中間整理において、義務的ETSの割当フレームワークが確定しました。排出枠の割当方式は、ベンチマーク方式とグランドファザリング(GF)方式の二本立てです。

ベンチマーク方式は、石油精製・鉄鋼・化学・セメントなど業種間比較が可能なエネルギー多消費分野に適用されます。2023年度〜2025年度の3か年平均生産量に業種別ベンチマーク値を乗じて割当量を算定し、そのベンチマーク水準は基準年度の上位50%から2030年度の上位32.5%へ線形に引き下げられます。乖離幅が大きい業種には、制度開始5年間の激変緩和措置が適用されます。

GF方式は、ベンチマーク策定が困難な分野向けです。3か年平均の基準排出量に年率削減率を乗じて算定し、エネルギー起源CO₂は年率1.7%、構造的に削減手段が限られるプロセス由来CO₂は年率0.3%が適用されます。

割当量には3つの調整措置も設けられています。

| 調整措置 | 発動条件 | 追加割当の内容 |

| 早期削減努力の勘案 | GF対象排出源でGF削減率超の実績あり | 超過削減量を反映(活動量勘案係数0.8を適用) |

| カーボンリーケージ緩和 | 貿易集約度0.1超 かつ 枠調達コストが営業利益の4%超 | 不足分の50% |

| GX研究開発投資の勘案 | 前年度のGX関連R&D投資実績 | 不足分の10〜20%程度 |

表1:排出枠の調整措置一覧

ETSは経済産業大臣が毎年度設定する上下限価格のもとで運用されます。

| 年度 | 上限価格(円/tCO₂) | 上限(参考USD/tCO₂) | 下限価格(円/tCO₂) | 下限(参考USD/tCO₂) |

| 2026 | 4,300 | 28.7 | 1,700 | 11.3 |

| 2027 | 4,429 | 29.5 | 1,751 | 11.7 |

| 2028 | 4,562 | 30.4 | 1,804 | 12.0 |

| 2029 | 4,699 | 31.3 | 1,858 | 12.4 |

| 2030 | 4,840 | 32.3 | 1,913 | 12.8 |

表2:排出権取引制度の上限価格と下限価格(1ドル=150円換算)

※2027年度以降の価格は、2025年時点の試算に基づく参考値です。実際の価格は、各年度の物価上昇率見通しを踏まえて経済産業省が毎年度改定・告示するため、変動する可能性があります。

価格帯は上限・下限ともに年率約3%で段階的に引き上げられる設計です。排出枠の価格に上限と下限を設計することで、市場の安定と制度の実効性を担保します。

排出権の価格帯は、J-クレジットやJCMクレジットのプロジェクトへの投資・開発における価格の目安ともなります。ただし、プロジェクトの実際のコストが排出枠価格を上回る場合には、事業性の障壁となり得る点に留意が必要です。

登録確認機関と検証制度

排出実績量の報告と排出枠の割当申請には、経済産業大臣に登録された登録確認機関による確認が必要です。確認制度は段階的に強化される設計となっています。

登録確認機関の要件も段階的に引き上げられます。制度開始当初は上場企業向け排出量保証・検証業務の経験が基礎要件ですが、将来的にはISO 14065認定やサステナビリティ保証業務資格の取得が求められる見込みです。

制度対象事業者は、以下の事項を含む移行計画を毎年度策定・提出・公表する義務を負います。

GX推進機構が設置・運営する排出枠取引市場は、2027年秋頃の開設を予定しています。取引参加者は制度対象事業者に加え、マーケットメイカー等のカーボンクレジット取引経験を有する取引業者も含まれます。市場の主な機能は、決済、取引情報の公表、公正取引の確保です。

市場活性化策については、EU-ETSおよび韓国K-ETSの先行事例を参考に、以下が2026年度中に検討されます。

制度開始当初に取引が特定期間に集中し流動性が低迷したケースもあり、日本でも同様のリスクへの対処が課題となる可能性があります。

日本のカーボンクレジット体系は、国内でのプロジェクトから生まれるJ-クレジットと、パートナー国でのプロジェクトから生まれるJCMの2本柱で構成されています。GX-ETSにおいては、排出量の最大10%までJCMとJ-クレジットで排出量を相殺することが可能です。

図2:JCMとJクレジット制度の比較

JCMは、日本がパートナー国と連携してGHG削減・炭素除去プロジェクトを実施し、その成果をクレジットとして両国で分配する二国間の枠組みです。日本側は脱炭素技術・知見・資金を提供し、パートナー国での排出削減を支援します。創出されたクレジットは、両国がパリ協定第6条のもとでNDC(国別削減目標)達成に活用できます。

| 地域 | 国 | 国数 |

| アフリカ | エチオピア、ケニア、タンザニア、セネガル、チュニジア | 5 |

| アジア | モンゴル、バングラデシュ、モルディブ、ベトナム、ラオス、インドネシア、カンボジア、ミャンマー、タイ、フィリピン、スリランカ、ウズベキスタン、キルギス共和国、カザフスタン、インド | 15 |

| 中東・西アジア | サウジアラビア、アラブ首長国連邦、オマーン、アゼルバイジャン、ジョージア | 5 |

| 南北アメリカ | コスタリカ、メキシコ、チリ | 3 |

| ヨーロッパ | モルドバ、ウクライナ | 2 |

| オセアニア | パラオ、パプアニューギニア | 2 |

| 合計 | 32 | |

表3:日本が協定を結ぶパートナー国 (2026年6月時点で32か国)

本制度は、2025年4月に改正地球温暖化対策推進法のもとで正式に設立されたJCM実施機関(JCMA)が運営しています。運営主体は公益財団法人地球環境センター(GEC)であり、プロジェクト登録、クレジット発行、パートナー国との調整などを統括しています。

J-クレジット制度は、国内プロジェクトによる温室効果ガスの削減・吸収量を認証するクレジット制度です。経済産業省・環境省・農林水産省の3省が共同で運営しており、多くの日本企業や自治体が活用しています。

政府目標: 2021年10月閣議決定の地球温暖化対策計画に基づき、2030年度までに累計1,500万トンの認証を目指しています。

プロジェクト類型:

国内で行われるJ-クレジットのみでは、地理的・規模的な制約から全コンプライアンス用途に必要な量の確保が難しく、JCMがスケールある調達の主要経路となります。ただし、排出権の価格が現状低水準にとどまるなか、JCMプロジェクトの開発コストとの乖離は参入障壁ともなり得ます。プロジェクトを検討する際は、補助金の活用や他社との共同投資を組み合わせた戦略的アプローチが不可欠です。

2023年10月11日に東京証券取引所が開設した市場です。現在の取引対象はJ-クレジットのみ。参加資格は法人、政府・地方公共団体、任意団体に限られており、2026年時点で登録可能なのは日本国内の主体のみとなっています。

東京都が2025年に運用を開始したプラットフォームです。J-クレジットに加え、国際的なボランタリー・カーボンクレジット(VCC)も取引可能。中小企業の脱炭素移行支援に重点を置いた設計となっています。

上記のプラットフォームは、価格の可視化や仕組みの明確化を通じて市場の透明性向上へつながっています。2027年秋に排出枠取引市場が開設された際には、クレジット市場と排出枠市場の関係がさらに明確化されていくでしょう。

図2:カーボンクレジット調達4つのステップ

まず前提条件を確認します。

要件が確定したら、各経路の特性と制約を踏まえて選定します。

| 経路 | 利点 | 課題 |

| J-クレジット | アクセスしやすく手続きが確立 | 供給量が地理的・構造的に限定的 |

| JCM | 大量調達に対応できるスケール | 現地パートナー確保・クレジット配分交渉・開発コスト |

| ボランタリー(Gold StandardやVerra等) | 国際的な認知度が高い | GX-ETSコンプライアンスには使用不可 |

表4:J-クレジット・JCM・ボランタリークレジットのの利点と課題

大量のコンプライアンス用途が必要な場合、J-クレジット単独での充足は困難となる可能性があるため、JCMを組み合わせた調達設計が現実的です。

調達形態は、目的と時間軸によって使い分けることが必要があります。

クレジット価格は排出権取引の価格が基準の一部となりますが、現段階ではこれを上回るケースもあります。プロジェクト組成にあたっては、補助金の活用や共同投資によるコスト分散が有効です。

2027年度秋の排出枠取引市場開設後は、コンプライアンス需要の集中により価格が上昇するリスクがあります。ICAOのCORSIAでは需要急増により価格が急騰が想定されるという先例があり、日本のETS市場でも同様の需給逼迫は現実的なリスクです。市場開設前の早期調達、特にオフテイクや共同投資による長期的な供給確保が戦略的に有利です。

日本のカーボンクレジット市場では、価格・供給・タイミングの三点が調達戦略の鍵を握ります。ETS下限価格とプロジェクト開発コストの乖離、国内J-クレジットとJCMそれぞれの特性と制約を正しく理解することが、コンプライアンス対応と投資判断の出発点です。

需要集中による価格上昇リスクが高まる中、早期調達と情報収集への積極的な取り組みが、企業・投資家双方にとって競争優位の源泉となるでしょう。

免責事項

本記事は情報提供のみを目的としており、金融、投資、または規制に関する助言を意図したものではありません。本資料の内容について、その正確性または完全性について保証するものではありません。記載された見解はあくまで当社のものであり、予告なく変更されることがあります。

2023年度〜2025年度の3か年度平均でCO₂直接排出量が年間10万トン以上の事業者が対象です。対象事業者数は300〜400社程度、日本の温室効果ガス総排出量の約60%をカバーする見込みです。

J-クレジットは国内プロジェクトから生まれるクレジット、JCMは日本がパートナー国と連携して海外で実施するプロジェクトから生まれるクレジットです。どちらもGX-ETSのコンプライアンス用途に使用できます。

まずJCMAへ事前相談を行い、PIN(事業概要書)を作成・提出するところから始まります。設備の調達や建設開始前にPINを提出していることがJCM適用の条件となるため、早期に相談することが重要です。