世界の国内総生産(GDP)の約44兆ドルが自然に依存しているとされる中、昆明・モントリオール生物多様性枠組は、2030年までに年間2,000億ドルの資金動員を目標としています。こうした背景から、生物多様性投資とカーボンクレジットは、世界の投資業界にとって極めて重要な機会です。さらに、生物多様性および生態系サービスに関する政府間科学政策プラットフォーム(IPBES)は、生物多様性損失の5つの主要要因を特定しており、生態学的レジリエンスと財務的安定性の双方を高める解決策へ資本を振り向ける重要性が示されています。

生物多様性と結びついたカーボンクレジットは、長期的な恒久性が高く、プレミアム価格が付与されやすい傾向にあり、近年求められている環境・社会・ガバナンス(ESG)要件にも整合します。

本記事では、生物多様性を価値創出の機会であると同時にリスク低減の手段として捉え、急速に進む環境変化や規制動向の中においても、ポートフォリオを強化するための要素を紹介します。

生物多様性クレジットとカーボンクレジットは、目的や枠組みが異なる制度ですが、結果的に重なり合う部分もあります。

カーボンクレジットでは、企業が排出した温室効果ガスに対し、別の地域で実施されたプロジェクトによる削減量をクレジットとして購入することで、排出量の相殺が可能となります。一方で、生物多様性クレジットは、他地域で生じた環境損失を相殺することを目的としていません。現時点では特定の地域の生態系に紐づいた仕組みとなっており、その地域の自然環境を直接支援する点に重きが置かれています。また、標準化はまだ途上にあり、二次市場で取引されるケースも限定的な状況です。

カーボンクレジットと生物多様性クレジットは枠組みこそ異なりますが、近年では多くのカーボンプロジェクトにおいて、生物多様性がコベネフィットとして組み込まれるようになっています。Verraの気候・コミュニティ・生物多様性(CCB)基準の下では、気候と生物多様性の双方で成果を示すプロジェクトが、通常のカーボンクレジットと比べて約30%のプレミアムを得る可能性があるとも示されました。

生物多様性は、排出削減を主な目的とするプロジェクトにおいても、価値や完全性を高める重要な要素となり得ます。

健全な生態系が気候調整に果たす役割を踏まえると、生物多様性はカーボン市場において不可欠な要素です。生態系サービスの年間価値は約125兆ドルとされており、市場の安定性は生物多様性によって支えられています。生物多様性の損失は、森林の病害や火災、気候ショックへの耐性を低下させ、炭素貯留能力を脅かすと同時に、排出削減プロジェクトにも新たなリスクをもたらします。

従来、カーボンクレジットでは、排出削減量の算定と検証に注目されてきました。しかし、健全な生態系が、長期的な炭素貯留に不可欠であることが科学的に示され、生物多様性は重要なコベネフィットとして位置づけられるようになったのです。実際に、炭素クレジットのスタンダードの一つであるVerraのCCB基準の下では、排出削減に加え、気候・コミュニティ・生物多様性の成果を示す証拠が求められています。

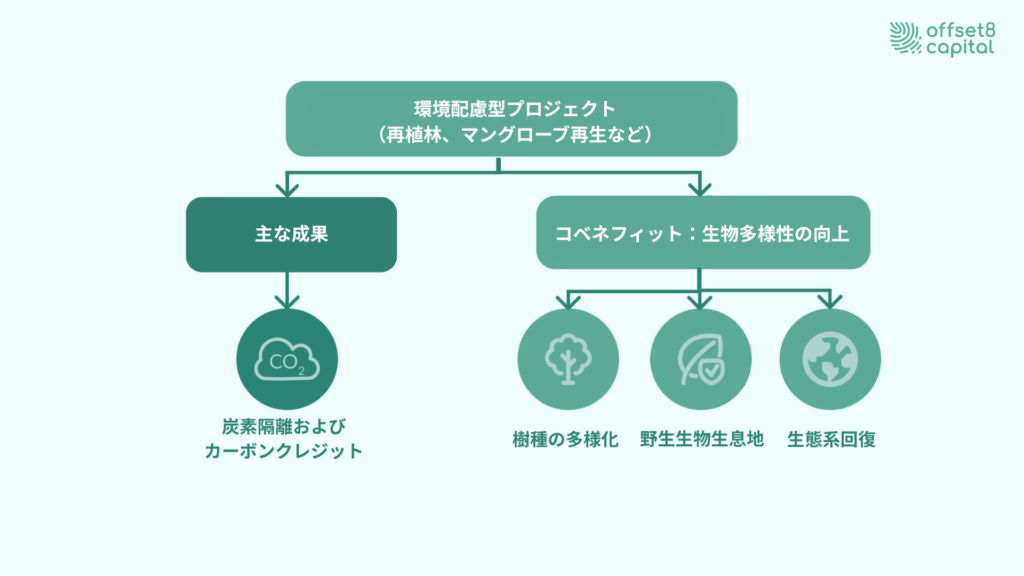

このような進展により、近年では、主にカーボン市場向けに設計されたプロジェクトを通じて、生物多様性が保全・強化されるケースが増加。例えば、森林保全プロジェクトは、検証済みのカーボンクレジットを創出するだけでなく、同時に生物種の生息地を保護します。また、森林再生や生態系修復プロジェクトは、生態系の連結性を高めることも可能です。さらに、生物多様性ゴールドステータス(Biodiversity Gold Status)を取得した森林保全・再生プロジェクトは、生物多様性への貢献が第三者認証によって裏付けられており、プロジェクトの永続性や信頼性を高め、投資価値の向上につながる好例といえます。

図1:生物多様性‐カーボン価値連鎖

2025年2月、生物多様性資金調達に関する意思決定を目的とした会合が開催されました。本議論は、2024年にコロンビアで開催された国連生物多様性会議(CBD COP16)での議論を引き継ぐものです。会合では、生物多様性分野における資金ギャップを埋めるための実効的な手法に焦点が当てられ、各国政府は生物多様性資金調達に関する初の世界的戦略を採択しました。

一方で、自然の保護と再生に必要な資金は、毎年約7,000億ドル不足していると言われています。このギャップを解消するため、有害な補助金の見直しや、金融メカニズムの強化が合意されました。戦略自体は画期的なものである一方、各国は生物多様性危機の深刻さを改めて強く認識することとなりました。

また、自然関連財務情報開示タスクフォース(TNFD)をはじめとする規制・枠組みは、企業に対して自然関連リスクの開示を求めています。さらに、世界経済フォーラムは、ネイチャー・ポジティブな経済への移行により、兆ドル規模のビジネス機会が生まれる可能性を指摘しています。こうした流れを背景に、生物多様性の統合は、長期的な価値創出に向けた不可欠な財務要件となりつつあるのです。

生物多様性の危機は、早急な資金動員を必要としており、生物多様性投資ファンドへの資金流入を加速させています。昆明・モントリオール生物多様性枠組では、2030年までに年間2,000億ドルの動員を目標としていますが、現時点での資金供給は依然として不十分です。

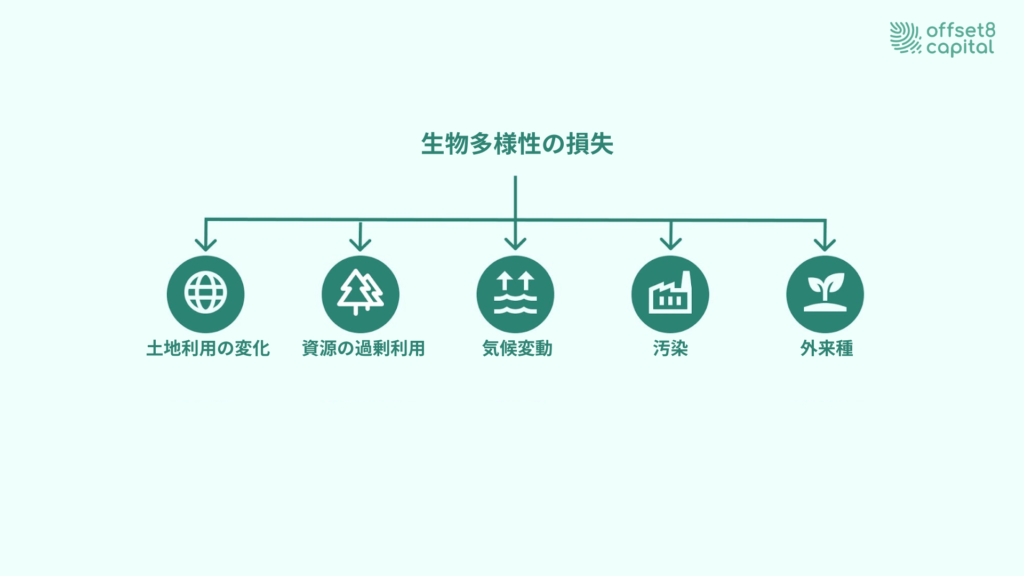

土地利用の変化、資源開発、気候変動、汚染、外来種という5つの要因が生態系の劣化を加速させる中、従来型の資金調達手法だけでは対応しきれなくなっています。この資金ギャップは環境上の深刻な課題である一方で、革新的な金融手法にとっては新たな市場機会でもあります。

図2:生物多様性損失の5要因

こうした中で、生物多様性を組み込んだカーボンクレジットへの投資は、測定可能な保全成果に報いる自立的な資金循環を生み出す有力な解決策となります。実際に、国連の持続可能な開発目標(SDGs)と関連付けられたプロジェクトは、平均で86%の価格プレミアムを獲得。生物多様性損失の要因に包括的に対応する取り組みに対する強い需要が示されています。

両クレジットは性質こそ異なるものの、生物多様性は投資判断における重要なコベネフィットとして、カーボンプロジェクトの中でその価値がますます認識されるようになっています。

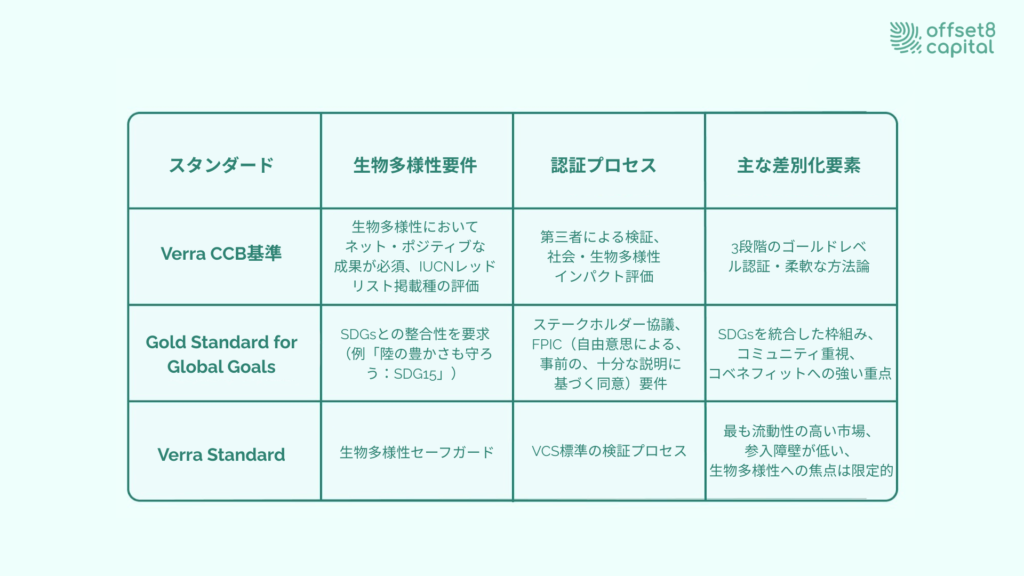

図3:カーボン基準における生物多様性要件の比較

生物多様性をプロジェクトに組み込むことは、価格プレミアムの向上にとどまらず、プロジェクト全体のリスク特性を大きく改善します。健全な生態系は炭素貯留のレジリエンスを高め、気候変動によるショックや病害、攪乱に対する耐性を強化します。

さらに、生物多様性を重視したプロジェクトでは、森林減少の要因となる自然資源の直接利用などの課題に対し、ランドスケープ全体を視野に入れた対応が可能です。活動が他地域へ移転することで発生するリーケージリスクを効果的に抑制できます。

マングローブ林、海草藻場、塩性湿地などのブルーカーボン生態系は、海底面積の1%を占めるに過ぎませんが、単位面積当たりでは陸上森林の10〜100倍の炭素を貯留します。この特性から、ブルーカーボンは保全金融におけるプレミアムな投資対象として注目されています。ブルーカーボンは高い炭素吸収能力に加え、生物多様性の保全や多様な生態系サービスの提供も可能にします。

ブルーカーボンへの投資においては、生態系の健全性を維持するとともに、劣化した沿岸生息地の回復に重点を置くことが重要です。特にマングローブ再生プロジェクトは、炭素吸収と生物多様性保全の双方を強化する二重の効果を示しています。サメやクジラ、ウミガメなど多様な海洋生物の生息環境を支えるだけでなく、沿岸防護や水質浄化といった重要な生態系サービスも提供します。例えば、MarVivoが手がけるマグダレナ湾プロジェクトは、適切に設計されたブルーカーボン施策が、炭素隔離にとどまらない幅広い副次的効果を生み出すことを示す例の一つです。

また、海草藻場の保全も有力な投資分野として注目されています。海草藻場は、熱帯林と比べて最大で10倍の期間にわたり炭素を貯留すると同時に、海洋生物多様性を支える重要な役割を果たしています。測定可能な生物多様性コベネフィットと高い恒久性を背景に、ブルーカーボンクレジット市場はプレミアム価格を伴いながら成長を続けているのです。

森林減少・劣化からの排出削減(REDD+)は、単に森林破壊を防ぐ仕組みにとどまらず、森林の修復や持続可能な管理を通じて、生物多様性を積極的に高める取り組みへと進化しています。自然再生、補助的修復、持続可能な森林管理など、さまざまなアプローチが採用されており、ベトナムやタンザニアでは、地域主導型プロジェクトによって劣化した森林が回復し、固有種の再生も進んでいます。

REDD+の成功には、先住民とのパートナーシップが不可欠です。先住民コミュニティは、世界の生物多様性ホットスポットの3分の1以上を管理しており、その領域の42%が良好な生態学的状態を維持しています。こうしたコミュニティは、伝統的な知識と現代的な保全手法を組み合わせながら、自然資源の管理に取り組んでいます。

また、高度なモニタリング技術の活用も、生物多様性の把握を支えています。直接観測を行わずに生物種を検出できる環境DNA(eDNA)解析に加え、衛星やドローンによるリモートセンシング、AIを活用したカメラトラップ解析などが導入されています。

このように、適切に実施されたREDD+は、先住民の権利を尊重しながら、保全目標と整合した、これまでにない水準の生物多様性保全効果をもたらします。

再生型農業は、生物多様性インパクト投資において十分に活用されていない機会の一つです。これらのプロジェクトは、土壌有機物を回復し、生物多様性を高め、炭素を隔離する農法を通じて農業景観を転換します。多様な輪作、被覆作物の導入、耕起の削減といった取り組みにより、送粉者の生息環境が創出されると同時に、土壌の健全性が高まります。

農業システムの中で送粉者の生息地を整備することは、測定可能な生態系サービスの向上につながります。生け垣や花帯の設置、多様な作付体系を取り入れたプロジェクトは、重要な送粉者の個体群を支えるだけでなく、農業生産性の向上にも寄与します。こうした生物多様性の改善は、収量改善や投入コスト削減といった具体的な経済的利益につながります。

また、再生型農業の効果は炭素隔離にとどまりません。土壌の保水性向上、侵食の抑制、養分循環の改善、さらには気候変動による極端現象への耐性強化といった複数の便益が確認されています。これらの効果は、プロジェクトリスクを低減しながら、環境インパクトを最大化する多様な価値の創出につながります。

厳格なデューデリジェンスは、生物多様性投資ファンドにおけるポートフォリオ分散や投資戦略の成否を左右します。VerraやGold Standardが提供する生物多様性関連の方法論は重要な評価の枠組みとなりますが、投資運用者には、単に認証ラベルの有無を確認するだけでなく、生物多様性に対する実質的な影響を見極める姿勢が求められます。

投資プロセスにおいては、IPBESの科学的評価や、昆明・モントリオール生物多様性枠組の目標と整合した、包括的分析が不可欠です。こうした慎重な検討を通じて、プロジェクトが生物多様性損失の主要因に実際に対処しつつ、持続的なリターンを生み出しているかを確認できます。

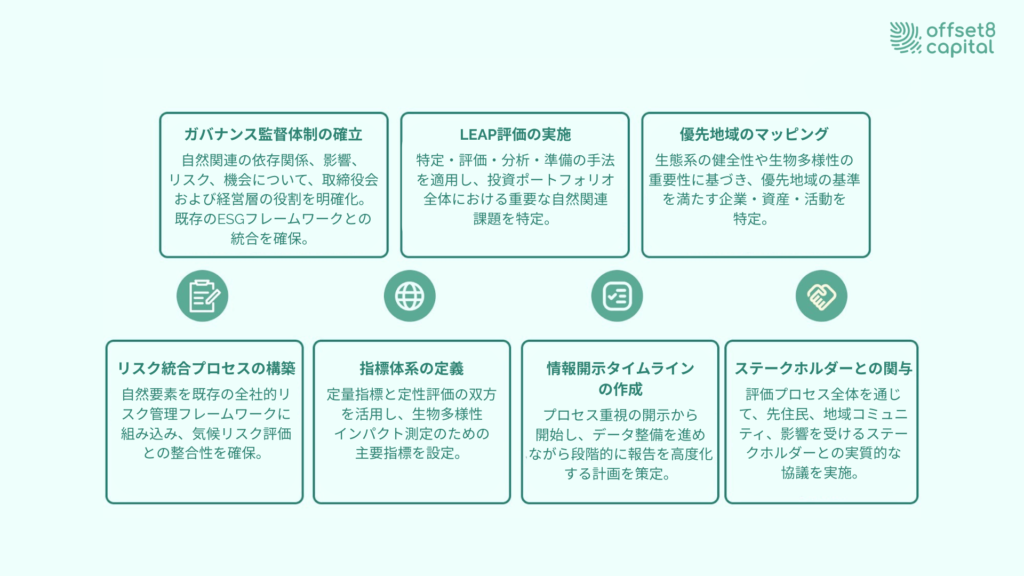

図4:プロジェクト評価フレームワーク

また、BeZero Carbonの評価は、クレジット審査において自然関連のコベネフィットを組み込み、生物多様性に関する主張を独立した立場から検証しています。生物多様性指標が不明確なプロジェクトや、ステークホルダーとの関与が限定的な案件、モニタリングデータの透明性が不足しているケースには注意が必要です。特に、認証や第三者検証を伴わずに生物多様性効果を主張するプロジェクトについては、慎重な精査が求められます。

戦略的な保全投資を行うには、リスク、リターン、インパクト目標のバランスを踏まえたポートフォリオ設計が不可欠です。特に生物多様性投資ファンドでは、バイオームや大陸をまたぐ地理的分散を図ることで、局所的な気候リスクへのエクスポージャーを抑えつつ、多様な生物多様性価値を取り込むことが可能となります。

適切に構築されたポートフォリオには、東南アジアの熱帯林保全、アフリカのマングローブ再生、ラテンアメリカの再生型農業などが含まれ、あわせて投資先プロジェクトや事業者との積極的なエンゲージメントが行われます。

生態系の分散は、セクター固有のリスクに対する自然なヘッジとしても機能。陸域と海域、森林と草地、保全と修復を組み合わせることで、異なる市場環境下においても安定したリターンを生み出す、強靭なポートフォリオの構築が可能となります。こうした多様性は、複数の生物多様性損失要因に同時に対処する、包括的な保全にも貢献します。

自然関連財務情報開示タスクフォース(TNFD)は、金融市場における自然関連リスクおよび機会の評価・管理の在り方に、大きな変化をもたらしています。TNFDは、ガバナンス、戦略、リスク・インパクト管理、指標・目標の4つの柱に基づき、計14項目の推奨開示を示しています。

このフレームワークは、昆明・モントリオール生物多様性枠組の目標と整合しており、自然劣化の5つの要因に対応する必要性を強調するIPBESの科学的分析とも整合的です。企業が、生態系サービスや生物多様性の健全性に対する自社の依存関係や影響を理解するうえで、有効な指針を提供しています。

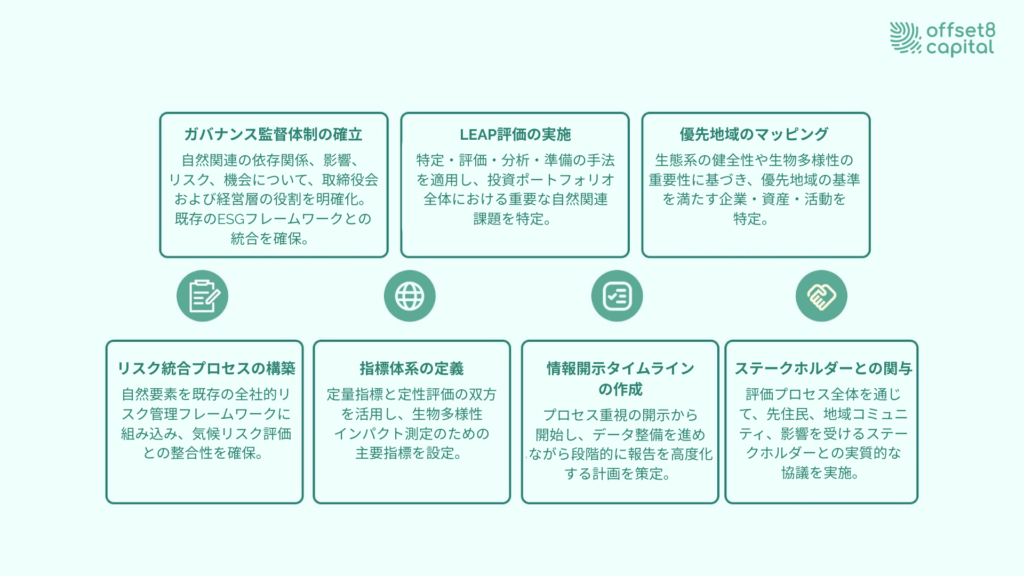

図5:カーボン投資家向けTNFD導入ステップ

TNFDが提示するLEAPアプローチは、自然関連リスクを特定・評価するための実践的なガイダンスを提供するものです。この反復的なプロセスは、Natural Capital ProtocolやScience Based Targets Networkなど、既存のフレームワークとも統合されています。

また、最近の調査では、TNFDフォーラム回答者の86%が、2026年までに推奨事項に沿った報告を開始する見込みと回答しており、同フレームワークが市場で急速に採用されつつあることが示されています。

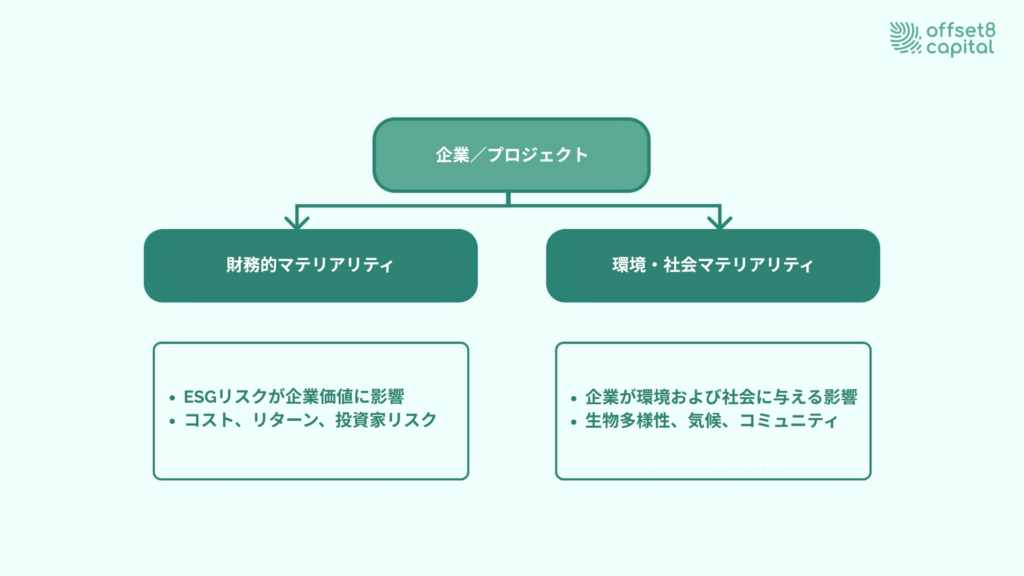

生態系サービスを評価するには、直接的・間接的な依存関係の双方を捉える高度な手法が求められます。TNFDフレームワークでは、ダブルマテリアリティの考え方を基に、企業活動が自然に与える影響と、自然が企業の財務や事業継続性に及ぼす影響の両面を評価しています。

このアプローチは、サステナブルファイナンス開示規則や森林減少防止製品規則などの規制とも整合しており、企業に対して自然関連リスクの把握と開示を求める流れを後押し。世界GDPの半分以上が生態系サービスに依存していると推計されていることからも、投資戦略において本評価の重要性は一層高まっています。

ボトムアップ型の分析を用いることで、水資源の調整、送粉、気候調整といった生態系サービスへの依存関係の詳細な把握が可能です。カーボンプロジェクトでは、これらの依存関係を理解することが、長期的な実行可能性や恒久性の評価に直結します。

図6:ダブルマテリアリティ―2つの影響視点

ポートフォリオレベルの生物多様性指標は、プロジェクト間で自然への影響を集約・比較することが可能です。主要指標には、種の豊富さ、景観の連結性、生息地の質などが含まれます。リモートセンシングや環境DNA解析の進展により、大規模な生物多様性モニタリングは、より費用効率的になりつつあります。

拡大を続ける生物多様性クレジット市場は、ネットゼロおよびネイチャー・ポジティブ戦略を重視する投資家にとって、変革的な投資機会です。標準化された指標で評価されるカーボンクレジットとは異なり、生物多様性証書は、生態系の固有性に基づいた地域特有の評価が求められます。企業による自然関連コミットメントの強化や、生物多様性金融を後押しする規制環境の整備を背景に、本市場は今後4年以内に、自主的カーボン市場と同程度の規模に達すると予測されています。実際に、大手企業が生物多様性クレジットをサステナビリティ戦略に組み込む動きは、責任ある消費と投資が市場成長を牽引していることを示しています。

例えば、Cusuco National Parkプロジェクトのような、カーボンと生物多様性を組み合わせたハイブリッド型の金融商品は、環境インパクトと財務リターンの双方を最大化する可能性を持っています。こうした統合的アプローチは、気候変動と生物多様性という相互に関連した危機に同時に対応しながら、より幅広い投資家層の参入を可能にするのです。

COP16以降、世界生物多様性枠組は、生物多様性クレジットを革新的な資金調達メカニズムとして位置づけ、その市場形成を後押ししています。2030年までに年間2,000億ドルの資金動員を目指す目標は、民間セクターによる生物多様性投資への大きな需要を生み出しています。

国際連合によると、2030年までに陸域・海域の30%を保全する目標を達成するためには、数百万ヘクタール規模の森林や海洋生息地を対象とした、莫大な資本の動員が必要です。生物多様性保護を組み込んだカーボンプロジェクトは、こうした目標に貢献しながらリターンの創出も可能とする点で、世界的な保全目標において重要な役割を果たします。

科学的根拠に基づくネイチャー目標やTNFD導入といった企業コミットメントは、市場需要をさらに押し上げています。欧州の自然回復法や、生物多様性開示義務の可能性も、この動きを後押ししています。

生物多様性投資とカーボンクレジットは、自然システムに対する市場の評価の在り方を大きく変えつつあります。この変化は、生物多様性損失への対応を進めると同時に、機関投資家にとって魅力的な投資機会を生み出し、投資家と企業の双方に価値をもたらします。

生物多様性を組み込んだカーボンプロジェクトは、プレミアム価格の獲得、高い恒久性、優れたリスク低減効果を兼ね備え、市場インフラが進化する中で、早期に参入する投資家は、持続可能金融の分野において大きな価値を生み出すでしょう。

中東初の規制対象カーボンファンドであるOffset8 Capitalは、財務リターンと環境便益の両立を実現する高インパクト投資の選定に関する専門知識を通じて、投資家を支援しています。

生物多様性損失が加速する中、自然を活用した解決策(NbS:Nature-based Solutions)への民間投資の必要性は一層高まっています。今行動することで、投資家は新たな機会を捉えつつ、不可欠な自然システムの保全に貢献することが可能です。

免責事項

本記事は情報提供のみを目的としており、金融、投資、または規制に関する助言を意図したものではありません。本資料の内容について、その正確性または完全性について保証するものではありません。記載された見解はあくまで当社のものであり、予告なく変更されることがあります。

カーボンクレジットは、温室効果ガスの排出削減量をCO₂換算トンで測定・認証するもので、気候変動対策において標準化され、代替可能な手段として広く利用されています。一方、生物多様性クレジットは、Biodiversity Credit Alliance(BCA)の定義に基づき、生息地の回復、種多様性の向上、生態系の健全性強化など、測定可能で永続的かつ追加的な生態系の改善を表すものです。両者の本質的な違いは、カーボンクレジットが気候影響に特化しているのに対し、生物多様性クレジットは自然をより包括的に評価する点にあります。

はい。多くのカーボンクレジット・プロジェクトでは、生物多様性は独立したクレジットとしてではなく、コベネフィットとして組み込まれています。森林保全や再生型農業などのプロジェクトでは、炭素削減と同時に生物多様性の保全・強化が図られるケースが一般的です。

生物多様性クレジットは、まだ発展途上にある自主的市場であり、いくつかの課題を抱えています。