インドネシアのカーボン市場は、広大な熱帯林、広範な泥炭地、そして水田を有していることから、世界でも有数のカーボンクレジット創出ポテンシャルを持つ市場と位置付けられています。これらの生態系は強力な炭素吸収源として機能しており、適切な管理が行われることで、大規模な排出削減効果をもたらす可能性があります。

こうした自然条件に加え、インドネシア政府は、パリ協定、第6条メカニズム、CORSIAといった主要な国際枠組みに対して、積極的に関与を進めています。2022年9月には強化されたNDCを発表し、2030年までに排出量を31.89%削減すること、さらに国際的な支援を受けた場合には最大43.2%の削減を目指す方針を示しました。あわせて、2060年までのネットゼロ達成を表明しています。さらに、2026年1月からCORSIAへ参加することも確認されており、高品質な航空分野向けオフセット需要の拡大に対応できる体制を整えつつあります。

これらの要素により、インドネシアは単なる排出国にとどまらず、検証済みカーボンクレジットを国際市場に供給する重要な存在として、その役割を一層強めています。プラボウォ・スビアント大統領の政権下では、ジョコ・ウィドド前大統領が築いた基盤を引き継ぎながら、持続可能な開発を軸とするグリーン経済の構築が進められています。

インドネシアのカーボン市場の発展は、信頼性と安定性を段階的に構築することを目的として整備された、一連の法律および規制によって支えられています。

2021年に制定された大統領令第98号では、炭素経済価値(Nilai Ekonomi Karbon:NEK)の枠組みが確立されました。本規則は、温室効果ガス排出削減、気候変動への適応、透明性の確保、ならびにモニタリング・報告・検証(MRV)体制を国家政策の中核として位置付けています。また、技術や市場環境の進展に応じて導入可能な手段として、カーボン取引、成果連動型支払い、炭素課徴金または炭素税といった複数のメカニズムを認めています。

続いて、2022年に公布された環境・林業省令第21号では、NEKを実施するための具体的な手続きが定められました。本省令により、国内外のカーボン取引に加え、企業間の直接取引も明確に許容されています。さらに、排出上限制度とオフセットクレジットを組み合わせた仕組みの構築が想定されています。

2023年には、いわゆるP2SK法として知られる法律第4号が制定され、金融セクターの強化が図られました。この法律により、カーボンクレジット取引は有価証券の一種として位置付けられ、インドネシア金融サービス機構(OJK)がカーボン市場を監督する明確な法的権限を有することとなりました。同法に基づき制定されたOJK規則第14号では、カーボン取引所の設立要件、取引単位の定義、利用者登録、取引ルール、ならびに決済手続きの詳細が示されています。

これらの大統領令、省令、そして金融関連法制が相互に補完し合うことで、インドネシアのカーボンクレジット市場における法的基盤、運用指針、監督体制が重層的に整備されています。このようにして、市場の信頼性と安定性を両立させるための枠組みが構築されています。

インドネシアでは、排出量取引制度(ETS)とカーボンクレジットによるオフセット制度の双方が運用されており、政府はこれらを組み合わせたハイブリッド型の市場構造を構築することを目指しています。

2023年に開始されたインドネシアのETSは、排出原単位を基準とする制度であり、主に電力部門を対象として、石炭火力発電所における排出削減を目的としています。参加する各石炭火力発電所には、技術別排出上限として「PTBAE-PU」と呼ばれる枠が割り当てられます。実際の排出量が上限を下回った施設は余剰分を売却できる一方、上限を超過した場合には追加の排出枠を購入する必要があります。制度開始初年度には、PLNの送電網に接続された99の石炭火力発電所が対象となり、これは国内総発電容量の約37%、石炭火力発電容量の約67.6%に相当します。政府は将来的に、このETSを炭素税と組み合わせ、「キャップ・アンド・タックス・アンド・トレード」と呼ばれるモデルへ発展させる可能性を示しています。このモデルでは、ETSの義務を履行できなかった主体が炭素税を支払う仕組みが想定されています。

取引は、2023年9月に正式開設されたインドネシア・カーボン取引所(IDX Carbon)で行われています。同取引所はインドネシア証券取引所(IDX)によって運営され、金融サービス機構(OJK)の監督下にあります。IDXカーボン取引プラットフォームでは、ETS向けの排出枠(PTBAE-PU)と、検証済み排出削減量を証明するカーボンクレジット(SPE-GRK)の双方が取り扱われています。これらのクレジットは、電力部門のETSにおける遵守義務の一部を満たす目的で使用することが可能です。今後、他の分野へクレジットの活用範囲を拡大するためには、追加的な規制整備および詳細な実施ルールの策定が求められています。

インドネシア政府は、パリ協定第6条に基づく国際的なカーボンクレジット取引を積極的に推進しています。シンガポールとは、気候分野での協力およびカーボンプライシングを対象とする政府間覚書(MoU)を2022年に締結しており、第6条に整合したクレジット取引の基盤が整えられました。

日本とは、パリ協定第6条に整合すると認められている二国間クレジット制度(JCM)を通じて連携しています。インドネシアはJCMの受入国の中でも特に活動が活発な国の一つであり、登録プロジェクト数においても上位に位置しています。

2025年1月には、インドネシア・カーボン取引所(IDX Carbon)が、初めて海外投資家に対して取引を開放しました。公式発表によると、初回の取引セッションでは、約100万トンのCO₂換算量に相当する取引が記録されています。今後に向けて、政府は森林分野におけるクレジット創出の拡大を計画しています。環境・林業省および国営通信社アンタラの推計によると、森林関連のオフセット取引額は、2025年に最大で3.2兆ルピア(約2億米ドル)に達する可能性があると示されました。

これらの取り組みは、インドネシアが高品質なカーボンクレジットを世界市場に供給する重要な存在となることを目指している姿勢を示すものです。同時に、IDXカーボン市場の発展を通じて、二国間および地域レベルの気候パートナーシップを強化しようとする意図も読み取れます。

インドネシアは、多様な生態系と農業景観を有しており、高品質なカーボンクレジットを創出するための複数のルートが存在しています。革新的な農業技術から、先進的なバイオマス活用、さらには豊かな沿岸生態系の保全に至るまで、同国は排出削減と炭素吸収源の強化の両面において有利な立場です。以下では、特に有望とされる三つのアプローチとして、水稲栽培における間断灌漑(Alternate Wetting and Drying:AWD)、バイオ炭の生産および利用、そしてマングローブ林の保護と再生を取り上げます。

間断灌漑(AWD)

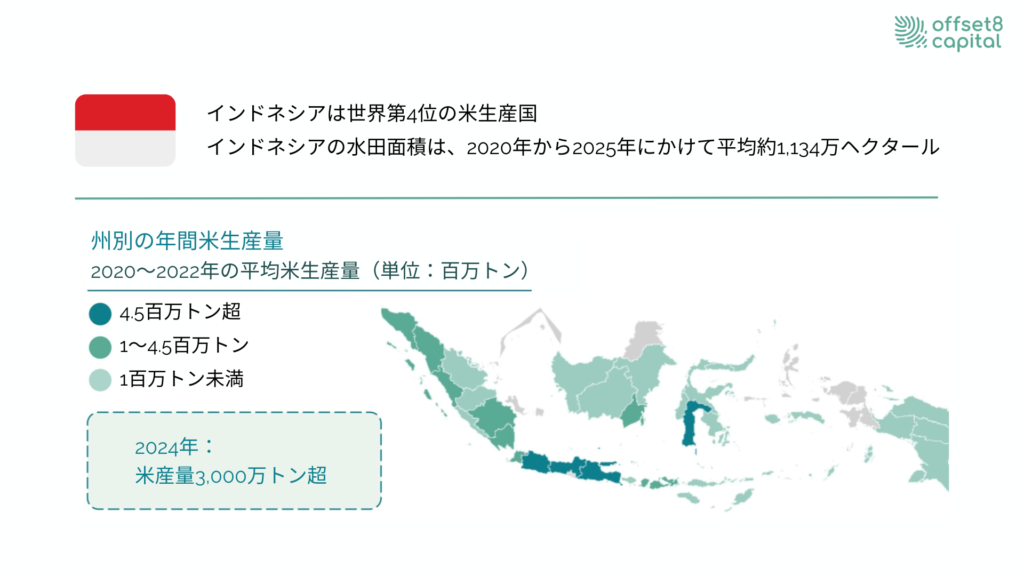

図1:インドネシアにおける米生産量および水田面積の概要

農業分野において、間断灌漑(AWD)は、水田における温室効果ガス排出量を削減できる水管理手法として位置付けられており、インドネシアでは特に大きな可能性が見込まれています。世界第4位の米生産国であるインドネシアは、2020年から2025年にかけて、平均約1,134万ヘクタールの水田を維持してきました。これらの広大な水田にAWDを適用することで、温室効果ガス排出量の大幅な削減につながる可能性があります。

バイオ炭

バイオ炭は、気候変動対策として有望な手段として、インドネシアにおいて急速に注目を集めています。農業残渣や木質バイオマスを低酸素条件下で熱分解して製造されるバイオ炭は、炭素を長期的に貯留すると同時に、土壌の健全性を向上させる効果が期待されています。

2012年には、ハシム・ジョジョハディクスモ氏を含む環境分野の関係者が中心となり、持続可能な農業廃棄物管理、土壌改良、気候変動緩和を目的として、インドネシア・バイオ炭協会(Asosiasi Biochar Indonesia)が設立されました。また、国際林業研究センター(CIFOR)は、バイオ炭を長期的な土壌炭素貯留および農業廃棄物管理のための有望な技術として研究の中で言及しており、農業分野におけるカーボンアカウンティングへの活用可能性にも触れています。

現在進行中の取り組みの中でも、Sawa Ecosolutionsは、インドネシアで初かつ最大規模の商業用バイオ炭プロジェクトとして注目されています。Sawa Ecosolutionsの目標CO₂除去量は年間最大100万トンです。インドネシアの自主的カーボン市場におけるインセンティブ拡大を背景に、Sawaのようなプロジェクトは、バイオ炭技術の大規模展開を加速させるとともに、世界のカーボン市場におけるインドネシアの存在感を高めています。さらに、Sawaのプロジェクトでは、農業廃棄物を原料としたペレット燃料の生産についても検討が進められており、バイオエコノミーの発展にも寄与しています。

マングローブ

沿岸部に目を向けると、インドネシアは約330万ヘクタールに及ぶ世界最大規模のマングローブ林を有しており、ブルーカーボン・プロジェクトにとって極めて大きな機会を提供しています。環境・林業省と世界銀行による共同報告書では、これらのマングローブ林が約3.1ペタグラム(310億トン)の炭素を貯留していると推計されています。

広大な面積と卓越した炭素貯留能力を背景に、インドネシアでは、保護区域内のマングローブ林の維持管理から、劣化した沿岸地域の再生に至るまで、幅広いプロジェクトの実施が可能とされています。このような活動には、森林減少の防止に加え、オランウータンなどの重要な野生生物の生息地を保全する取り組みも含まれています。

インドネシアのカーボン市場は、国内の排出量取引制度(ETS)およびクレジット制度に加え、国際的な気候枠組みの影響を受けながら、今後さらなる成長が見込まれています。

まず、すでに多くのプロジェクトを支えている二国間クレジット制度(JCM)のような仕組みは、他国との協力を通じて、インドネシアのカーボンクレジット市場の拡大に寄与すると考えられています。

加えて、アジア・ゼロエミッション共同体(AZEC)は、エネルギー、輸送、産業分野における政府間協力のためのプラットフォームとして機能しています。首脳間の共同声明では、カーボン市場の発展が重要な議題の一つとして位置付けられています。

さらに、ASEAN諸国は、高い相互運用性を備えたカーボン市場の構築にも取り組んでいます。2024年に開催された国連気候変動会議(COP29)では、加盟国がASEAN共通カーボン枠組み(ACCF)の推進に合意し、域内で共有される地域カーボン市場の成長を支援する方針が示されました。これらの地域的な取り組みは、東南アジア全体におけるクレジット供給や価格形成に影響を与え、協調的な取引メカニズムを通じて地球温暖化への対応を後押しすると見込まれています。

こうした国際的な政策動向は、インドネシアのカーボン市場の方向性を直接的に形作る要因となります。今後、インドネシアは、地域協力を積極的に進めるとともに、自主的カーボン市場の拡大を通じて国際枠組みとの整合を図り、市場の強化を進めていくでしょう。

インドネシアは、世界のカーボン市場において、戦略的に極めて重要な位置を占める国です。熱帯林、マングローブ、水田といった広大な自然由来の炭素吸収源を有しており、高品質なカーボンクレジットを創出する上で、卓越したポテンシャルが備わっています。排出量取引制度(ETS)、自主的カーボンクレジット、そして強固な金融規制を統合した包括的な国内枠組みは、市場拡大に向けた確かな基盤を提供しています。さらに、AZECやASEANの取り組みを通じた地域協力に加え、パリ協定第6条やCORSIAへの積極的な関与が、インドネシアの役割を一層強化しているのです。

免責事項

本記事は情報提供のみを目的としており、金融、投資、または規制に関する助言を意図したものではありません。Offset8 Capital Limitedは、ADGM FSRA(ライセンス番号:FSP No. 220178)の規制を受けています。本資料の内容について、その正確性または完全性について保証するものではありません。記載された見解はあくまで当社のものであり、予告なく変更されることがあります。

インドネシアでは、排出量取引制度(ETS)と、カーボンクレジット(オフセット)制度の双方が運用されています。2023年に開始されたETSは、主に電力部門を対象としており、各発電所には「PTBAE-PU」と呼ばれる技術別の排出上限が割り当てられています。排出量が上限を下回る施設は余剰枠を売却できる一方、上限を超過した場合には追加の枠を購入する必要があります。これらの排出枠と、検証済み排出削減量を示すクレジット(SPE-GRK)は、金融サービス機構(OJK)の監督下にあるインドネシア・カーボン取引所(IDX Carbon)で取引されています。

インドネシアは、広大な熱帯林、泥炭地、マングローブ、水田など、世界有数の自然由来の炭素吸収源を有しており、温室効果ガス削減において非常に高い潜在力を持っています。さらに、インドネシアはパリ協定第6条やCORSIAといった国際枠組みに積極的に参加しており、国内でも強固なETSおよびカーボンクレジット制度の整備が進められています。こうした要素が重なり、インドネシアは世界市場に高品質なカーボンクレジットを供給できる立場にあります。

インドネシアでは、自然由来型および技術主導型の双方において、多様な機会が存在しています。代表的な例としては、水稲栽培における間断灌漑(AWD)によるメタン排出削減、長期的な炭素貯留と土壌改良を目的としたバイオ炭の生産、そして世界最大規模のマングローブ生態系を保護・再生するブルーカーボンの取り組みが挙げられます。

インドネシア・カーボン取引所(IDX Carbon)は、2025年1月に初めて海外投資家に対して取引を正式に開放しました。初回の取引セッションでは、約100万トンのCO₂換算量に相当する取引が記録されています。インドネシア・カーボン取引所は、インドネシア証券取引所(IDX)が運営し、金融サービス機構の監督下で、国内ETS向けの排出枠(PTBAE-PU)と、検証済み排出削減量を証明するカーボンクレジット(SPE-GRK)の双方を取り扱っています。2024年末時点では、カーボン取引所サービス利用者として100の参加者が登録されており、開設当初の16者から大きく増加しています。

IDXカーボン取引所は、インドネシアにおけるカーボン取引の中核となる集中型マーケットとして機能しており、2023年9月に正式に開設されました。IDXカーボン取引所のデータによれば、同プラットフォームには8件のプロジェクトから約262万トンの認証済み削減量が上場されており、再生可能エネルギーや電力分野など、132を超える事業体が参加しています。